Економіка/11.Логістика

Смирнов І.Г., доктор геогр. наук, професор

Київський

національний університет імені Тараса Шевченка

Логістика країн НАФТА: компонентна структура

Розглянемо детальніше складники транспортно-логістичної діяльності в

країнах НАФТА. Транспортні послуги. Північна Америка має досить добре

розвинену транспортну систему. Представлено всі сучасні види транспорту, які у

повній мірі

забезпечують потреби господарства, як на регіональному, так і на світовому рівні.

Загальна протяжність залізниць країн НАФТА - 388,8 тис. км (транзитні залізниці

США і Канада мають протяжність 7,2 тис. км); автошляхів - 8,05 млн. км,

внутрішніх водних шляхів - 9,662 тис. км (Великі озера) та 44,826 (судноплавні

річки США та Канада), трубопроводів - 2,69 млн. км. Найважливіші системи

морських портів сформувалися навколо Нью-Йорка, Х'юстона і Лос-Анджелеса. Транспортні послуги на ринку логістики надають

численні спеціалізовані перевізники, що використовують лише один вид

транспортних засобів (залізничні, автомобільні, повітряні, водні тощо),

перевізники, що практикують змішані форми перевезень (мультимодальні) та

посередники (брокери, експедитори тощо). Розвиток мультимодальних перевезень

припав на 1950-ті pp., коли поряд із демонополізацією транспорту,

з'явились контрейлери - синтез залізничного та автомобільного

транспорту. Така форма транспортування є досить ефективною та економною, адже

вона передбачає поєднання найвигідніших характеристик кожного виду транспорту

для оптимізації перевезень, наприклад, поєднання дешевих залізничних перевезень

на великі відстані із гнучкістю автомобільного транспорту на коротких

маршрутах. Виділяють наступні види змішаних (контрейлерних) перевезень. Вантажівка - залізниця;

наземно-водні перевезення (ця форма перевезень використовується як на

внутрішніх водних шляхах, так і на прибережних лініях судноплавства та при

переміщенні вантажу між Великими озерами та портами на атлантичному узбережжі

США).

Після 1980р. в

галузі вантажоперевезенъ Північної Америки вже чітко виокремились три сегменти:

перевезення із повною транзитного нормою (коли вага вантажу є більшою за 15

тис. фунтів), перевезення менше транзитної норми (коли вага є меншою ніж 15

тис. фунтів) та спеціалізовані перевезення (доставка посилок та ін.).

Прибутки та

обсяги перевезень кожним видам транспорту в країнах НАФТА визначають за

допомогою такого показника, як тонно-кілометр - це стандартний показник

вантажообороту, який містить інформацію, як про обсяг вантажопотоку (в тоннах),

так і про відстань перевезень (в кілометрах). Величину цього показника

отримують при множенні ваги вантажу у кожному рейсі на довжину маршруту.

З 1970-х pp. на ринку транспортних послуг Північної

Америки розпочали діяльність

спеціалізовані поштові компанії,

що здійснювали доставку посилок та дрібних вантажів. Нині

це вже великі компанії, що здатні забезпечити мультимодальні перевезення. При

цьому в доставці тарно-штучних вантажів розрізняють стандартне (базове) та

термінове обслуговування на особливих умовах. Базові послуги з доставки дрібних

вантажів надають багато компаній в комерційних зонах, що прилягають до великих

міст, (метрополій). Інші компанії здійснюють доставку дрібних вантажів

всередині штатів та між штатами. Із них найбільш відомих в США - United Parcel

Service (UPS), Поштова служба США

(U.S.

Postal Service), Roadway Package System, OH Logistics та ін. Надання базових послуг дає можливість

здійснювати торгівлю за каталогами, коли покупці роблять замовлення поштою, по

телефону або через Інтернет й отримують товари прямо додому. На північноамериканському

ринку логістики такі послуги надають UPS та

Поштова служба США.

Особливі

послуги з доставки дрібних вантажів з 70-х pp. почали надавати декілька перевізників, серед яких Federal Express (Fed Ex), Roadway, Emery Worldwide та DHL.

Більшість компаній, що надають стандартні послуги, пропонують також і особливі

послуги. Так компанія UPS здійснює

доставку протягом доби-двох після відправки, а Поштова служба США надає

можливість пріоритетної доставки. В 1973р. компанія Federal Express першою зайнялась доставкою дрібних вантажів наступного дня (англ. overnight) після здачі посилки в будь-який пункт

країни. Згодом, окрім спеціалізованих фірм, таких як FedEx, UPS, Emery Worldwide, Airborne Courier та Purolator Courier,

такі послуги почали надавати великі авто- та авіакомпанії. Вони працюють за

наступним принципом: всі вантажі звозяться на вузловий сортувальний центр, а

звідти розсилаються за адресами в різних напрямках.

Послуги

складування. У трьох секторах ринку складських послуг Північної Америки діють

компанії, що займаються дистрибуцією та складуванням - приватні центри

розподілу (дистриб'юторські центри), 3PL-провайдери

та рефрижераторні склади. Ємність північноамериканського комерційного ринку

складських послуг, що надаються 3PL- операторами, оцінюється в

32,8 млрд. дол. США чистого доходу (2007р.). Налічується близько 900 операторів

складських послуг із загальним розміром складських приміщень 957 млн.

квадратних футів (1 фут = 30,48 см). Найбільші 25 з них подані в табл. 1.

Більше 66% американського ринку припадає на контрактне складування. 54%

контрактів укладається на три роки, 22% - на п'ять років. Контрактний склад

поєднує в собі найкращі риси приватних складів та складів загального

користування. Вартість послуг є дешевшою у порівнянні із складами загального

користування, що зумовлено довготривалістю відносин та спільною участю у

ризиках. Також можуть надаватись переваги, пов'язані із економією за рахунок

масштабів діяльності. Як правило, контрактні склади обслуговують клієнтів

однієї галузі (торгівля бакалійними товарами тощо).

Таблиця

1. Найбільші компанії Північної Америки, що надають послуги

складування (упорядковані за величиною складської площі) [18]

|

Ранг |

Компанія |

Кількість складів |

Загальна складська площа в межах Північної Америки у 2006 році

(млн.футів.кв.) |

Середня площа складу (млн. кв. футів) |

Валовий дохід у 2006 році (млн. дол. США) |

Середній дохід на 1 млн. кв. футів (млн. дол. США) |

|

1 |

DHL/Exel |

573 |

143.0 |

0.25 |

8200 |

57 |

|

2 |

Landstar |

110 |

72.0 |

0.65 |

683 |

9 |

|

3 |

Total Logistics

Control |

83 |

37.0 |

0.45 |

356 |

10 |

|

4 |

UPS SCS |

1238 |

35.0 |

0.03 |

7706 |

220 |

|

5 |

Caterpillar

Logistics |

105 |

27.0 |

0.26 |

2400 |

89 |

|

6 |

UTi Worldwide |

210 |

26.0 |

0.12 |

3561 |

137 |

|

7 |

GENCO |

85 |

24.8 |

0.29 |

514 |

21 |

|

8 |

APL Logistics |

162 |

24.5 |

0.15 |

1310 |

53 |

|

9 |

AmeriCold

Logistics |

102 |

23.0 |

0.23 |

850 |

37 |

|

10 |

Ozburn-Hessey |

92 |

21.4 |

0.23 |

660 |

31 |

|

1 1 |

Kenco |

95 |

21.0 |

0.22 |

300 |

14 |

|

12 |

MBX Logistics |

51 |

20.0 |

0.39 |

60 |

3 |

|

13 |

BAX Global |

58 |

19.0 |

0.33 |

2899 |

153 |

|

14 |

Jacobson |

95 |

18.5 |

0.19 |

375 |

20 |

|

15 |

Ryder System |

184 |

18.3 |

0.10 |

2597 |

142 |

|

16 |

CEVA |

76 |

17.9 |

0.24 |

1100 |

61 |

|

17 |

Nippon Express USA |

150 |

15.0 |

0.10 |

4000 |

267 |

|

18 |

Eagle Global

Logistics |

87 |

15.0 |

0.17 |

3200 |

213 |

|

19 |

Warehouse Specialists |

47 |

15.0 |

0.32 |

93 |

6 |

|

20 |

DSC Logistics |

35 |

15.0 |

0.43 |

200 |

13 |

|

21 |

NFI Industries |

70 |

14.5 |

0.21 |

718 |

50 |

|

22 |

Kuehne & Nanel NA |

60 |

14.0 |

0.23 |

2812 |

201 |

|

23 |

Menlo Worldwide |

84 |

13.0 |

0.15 |

1356 |

104 |

|

24 |

Penske Logistics |

135 |

10.5 |

0.08 |

3050 |

290 |

|

25 |

Nissin Int'l

Transport USA |

75 |

10.0 |

0.13 |

250 |

25 |

|

Всього |

4,062 |

670.4 |

0.16 |

49250 |

105 |

|

Таким чином, на

північноамериканському ринку логістичних послуг спеціалізовані фірми виконують

кілька базових функцій. По-перше, вони безпосередньо здійснюють надання

складських і транспортних послуг, для чого їм потрібні складські комплекси,

термінали й рухомий склад. По-друге, вони займаються організацією логістичного

процесу залежно від потреб конкретного клієнта. За класифікаційною схемою

американської Консалтингової компанії Armstrong&Associates Inc., в логістичному бізнесі аутсорсингу

Північної Америки виділяють кілька типів логістичних провайдерів (класифікація

відноситься до компаній, що зареєстровані в Північній Америці):

•Non-asset domestic transportation management (DTM-NA) - транспортні компанії, які

організують перевезення в межах Північної Америки й не володіють реальними

активами;

•Non-asset international transportation management (ITM-NA)

транспортні компанії, які організують перевезення між Північною Америкою й

іншими регіонами світу й не володіють реальними активами;

•Asset-based (U.S.) dedicated contract carriage (DCC-AB) - транспортні компанії, які володіють

рухомим складом і мають у штаті водіїв і транспортних менеджерів (звичайно

працюють за договорами строком від 1 до 7 років);

•Asset-based value-added warehousing/distribution (VA WD-AB)

- складські компанії, що володіють складськими терміналами й дистрибутивними

центрами (звичайно працюють на основі довгострокових договорів);

• Software

– компанії провайдери програмного забезпечення.

Компанії, що володіють

реальними активами -

будь-то складські комплекси або

рухомий склад; вони спеціалізуються в основному на наданні відповідних

складських і транспортних послуг. При цьому компанії, які не володіють

реальними активами, займаються не лише експедируванням, так вони часто беруть на себе функції створення й оптимізації

інтегрованого логістичного ланцюга.

Перші спеціалізовані компанії, що фахово займались наданням логістичних

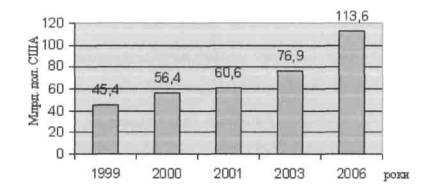

послуг в Північній Америці, з'явились в 1980-х pp. Від цього часу обсяги

продажу логістичних послуг неухильно зростали. Наприклад, у 2000р., ємність ринку зросла на

24%, у

порівнянні з 1999р. Збільшення обсягу продажу логістичних послуг спеціалізованих фірм на

північноамериканському ринку яскраво ілюструє на (рис. 1). Як

бачимо, сумарний обсяг продажу логістичних послуг у Північній Америці в 2003р. склав 76,9 млрд. У 2006р., в

порівнянні з 2003 роком, цей показник зріс на 32,3%, і досяг 113,6 млрд. дол.

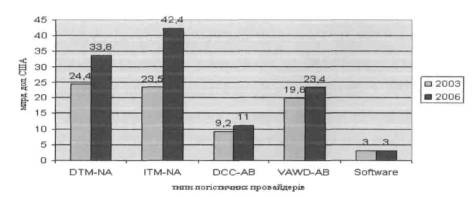

США. Розподіл цієї суми за типами логістичних провайдерів має наступний

вигляд (рис.2). 3 нього можна зробити висновок, що найбільший прибуток

одержують компанії, які не мають реальних активів. Саме на їхню частку припадає

значна частина доходу, що свідчить про успіх цього виду бізнесу в країнах

НАФТА.

Рис.

1. Динаміка обсягу Північноамериканського ринку логістичних послуг млрд. дол. США[1]

Рис.

2. Динаміка обсягу ринку логістичних послуг країн НАФТА за типами логістичних

провайдерів, млрд. дол. США[2]

На

Північноамериканському ринку логістичних послуг все більш поширеною стає

діяльність 4РL-компаній, що не

володіють матеріальними активами, але координують діяльність ЗРL-компаній. Основними факторами, що сприяють

розвитку північноамериканського ринку 4РL-послуг, є збільшення потреби в більш складних

логістичних послугах, розширення попиту на фахові логістичні знання та

ефективні методи, глобалізація світової економіки й прагнення замовників до

поділу ризиків (і доходів відповідно) із провайдером послуг. 4РL-послуги можуть надавати ЗРL-компанії, фірми консалтингового й

технологічного профілю.

Консалтингова

фірма Armstrong&Associates Inc.

оцінює ємність Північноамериканського ринку логістичних послуг, що надаються

спеціалізованими компаніями на умовах аутсорсингу, в 113,6 млрд. дол. США.

Найбільшими спеціалізованими фірмами у даній сфері діяльності є наступні фірми

США: UPS Supply Chain Solutions, С. Н. Robinson Worldwide, Menlo Worldwide, Expeditors International of Washington Inc.

та Penske Logistics. Загальний оборот перелічених п'яти компаній у 2002р. становив 19,3 млрд.

дол. США, (це приблизно четверта частина об'єму всього ринку логістичних послуг

США). У 2006р. оборот компаній зріс до 24, 6 млрд. дол. США. За даними

Канадського бюро статистики, ринок ЗРL-провайдерів

Північної Америки буде зростати на 10-15% протягом наступних 5 років.

Наводимо список

12 найбільших за об'ємом валового доходу 3PL-провайдерів, що діють на

ринку логістичних послуг Північної Америки, з вказівкою їх валового та чистого

доходу від логістики за 2006р. у млн. дол. США (табл. 2).

Таблиця 2.

Найбільші ЗРL-провайдери

Північної Америки за величиною доходів від логістики (2006

р.) [18]

|

№ |

Компанія |

Валовий дохід від логістики, млн. дол. США |

Чистий дохід від логістики, млн. дол. США |

|

1 |

UPS

Supply Chain Solutions |

8,931 |

5,681 |

|

2 |

DHL & Exel Logistics (The Americas) |

8,200 |

6,800 |

|

3 |

С. Н. Robinson Worldwide |

6,600 |

1,100 |

|

4 |

Expeditors

Int'l of Washington, Inc. |

4,626 |

1,283 |

|

5 |

UTi

Worldwide Inc. |

3,561 |

1,224 |

|

6 |

EGL

Eagle Global Logistics |

3,200 |

1,010 |

|

7 |

Penske

Logistics |

3,050 |

0,899 |

|

8 |

Kuehne + Nagel Contract Logistics, North America |

2,812 |

0,625 |

|

9 |

Ryder |

2,597 |

1,732 |

|

10 |

Caterpillar

Logistics Services, Inc. |

2,400 |

1,600 |

|

11 |

Schenker,

Inc. (N.A.) |

2,140 |

0,600 |

|

12 |

Schneider Dedicated Operations |

1,556 |

1,556 |

|

|

Всього |

49,673 |

24,110 |

На думку західних

фахівців, єдиною 4РL-компанією у вузькому

розумінні є Vector SCM - спільне підприємство General Motors Corp. i Menlo Worldwide (філії CNF, Inc.).

На даний час вона управляє всіма логістичними операціями General Motors (близько 6 млрд. USD щорічно), здійснює операції в більш ніж 200 країнах,

працює з більш ніж 12 тис. постачальників й обслуговує 70 автоскладальних

заводів й 12,5 тис. дилерів по усьому світі. Щодня Vector SCM

обробляє потоки матеріалів і комплектуючих в обсязі 82 тис. т, а також 5,3 тис.

відвантажень запчастин для вторинного ринку й 35 тис. готових автомобілів.

Щорічний оборот компанії становить близько 120 млн. дол. США, її доходи

визначаються як відсоток від економії логістичних витрат General Motors. Поряд із Vector SCM найбільшими компаніями такого роду є UPS, FedEx, DHL й Exel, а також логістичні підрозділи таких труп, як

Penske, Ryder, Schneider, TNT, APL,

Maersk та Caterpillar.

Щодо транспортних послуг, то послуги

перевезення вантажів із повною транзитною) нормою надають такі

крупні фірми, як B.Hunt та Schielder National; із неповною

транзитною) нормою - Yellow

Freight, Consolidated Freightways,

TNT Freightways; сегмент спеціалізованих перевезень представляють

компанії, що займаються доставкою посилок та інших поштових відправлень, такі

як UPS та FedEx. На ринку авіаперевезень країн НАФТА провідні позиції належать

компаніям FedEx та UPS Overnight, а на ринку залізничних перевезень лідером є Union Pacific,

Canada North й Canada Pacific.

На

Північноамериканському ринку складських послуг на сьогоднішній день

компанії United Parcel Service (UPS) та Caterpillar залишаються лідерами серед приватних

складських операторів, DHL-Exel Supply Chain, (раніше відома як Exel) - найбільшим ЗРL-оператором (із загальним доходом в сфері контрактної

логістики 3.4 млрд. дол. США на рік), а фірма AmeriCold Logistics усе ще має у своєму розпорядженні найбільші рефрижераторні склади.

Серед найбільших канадських операторів - Congebec, що знаходиться в Квебеці; мексиканських - Frialsa Frigorificos (обидві компанії є операторами рефрижераторних

складів). Останнім часом значно поширені послуги так званих проміжних складів

(англ. - cross-dock warehouses), які, головним чином, використовуються для

перевантаження вантажу із одного транспортного засобу на інший. До операторів,

що надають подібні послуги належать компанії ВАХ, EGL, Inc. and Expeditors. Середня площа складів загального користування в

Північній Америці становить 315 тис. кв. футів. В окремих регіонах Сполучених

Штатів площа коливається від 265,000 до 375,000 квадратних футів. Найбільший

попит на складські послуги мають Центральний та Західний регіони США, а також

регіон Середнього Заходу.

Особливості

застосування геопросторового та картографічного підходу у

транспортно-логістичній

діяльності американських 3PL-провайдерів

можна розглянути на прикладі компанії Ozburn-Hessey Logistic. Корпоративну територіальну

організацію логістичної системи, а саме: проходження логістичних комунікацій та

розміщення логістичних терміналів на території Сполучених Штатів, відображають

корпоративні карти мінімальних термінів перевезень із неповною транзитною

нормою (LTL Transit), що здійснює компанія ОН Logistics, від головного дистрибуційного центру (на прикладі Чикаго). 3 них

можна зробити такі висновки:

1) фірмою встановлено

мінімальні терміни перевезень по містах та по штатах (6 градацій) від одного

дня до шести днів; 2) на карту нанесено головні шляхи доставки, що використовує

компанія, тобто - схему комунікацій; 3) визначено головний дистрибуційний центр

в Чикаго та позначено регіональні центри дистрибуції, причому найбільша їх

кількість зосереджена на території ареалів доставки наступного та другого дня,

також певною мірою можна відмітити тяжіння регіональних дистрибуційних центрів

до найбільших морських портів країни (Нью-Йорк, Балтімор, Х'юстон тощо); 4)

визначено зони термінів доставки від головного дистрибуційного центру в Чикаго

(шт. Іллінойс), куди звозяться всі вантажі для сортування та розподілу; 5)

відповідно до термінів доставки виділено шість ареалів: доставка наступного дня

(9 дистрибуційних центрів) доставка другого дня (ареал займає найбільшу площу в

межах країни, тут розміщено 12 центрів дистрибуції); доставка третього дня (2

центри); доставка четвертого дня (ареал охоплює західні штати країни, має 2 центри

дистрибуції); ареал доставки на п'ятий день; доставка на шостий день.