Гирька Л. М.

Харківський національний

економічний університет

Оптимізаційна

факторна модель рентабельності власного капіталу

В статті

розглянуто застосування факторної моделі рентабельності власного капіталу на

основі показників фінансової діяльності підприємства галузі сільського

господарства, було зроблено висновки щодо показника рентабельності власного

капіталу підприємства.

In the

article application of factor model of profitability of property asset is

considered on the basis of indexes of enterprise of industry of agriculture,

were drawn conclusion in relation to the index of profitability of property

asset of enterprise.

В статье

рассмотрено применение факторной модели рентабельности собственного капитала на

основе показателей предприятия отрасли сельского хозяйства, были сделаны выводы

относительно показателя рентабельности собственного капитала предприятия.

Ключові

слова: факторна модель, рентабельність власного капіталу.

Вагомий

внесок у дослідження проблеми застосування факторних моделей для підвищення

ефективності діяльності підприємств розроблено у працях таких вчених, як

Андрієнко В. Ю., Ковальов В. В., Литвин М. І., Нечитайло А. І., Савицька Г. В. [1-3].

Метою статті

є аналіз та оптимізація джерел фінансування діяльності сільськогосподарського

підприємства за допомогою трифакторної моделі та обґрунтування впливу кожного з

факторів.

Зміну

структури капіталу підприємства спричиняють ряд об’єктивних та суб’єктивних

факторів. У процесі оптимізації важливим є виявлення, раціональне згрупування

факторів за схожими характеристиками, а також визначення ступеня впливу кожного

ряду сформованих факторів на результативний показник.

У практиці

фінансового аналізу та оптимізації в розвинених країнах рентабельність власного

капіталу вважають найважливішим показником, де фокусуються результати всіх

напрямків діяльності підприємства. При цьому розглядаються три- і п’ятифакторні

моделі рентабельності. [1, с.48] В

даному дослідженні ми використовуємо трифакторну модель рентабельності.

Рентабельність

власного капіталу RВК визначимо як добуток рентабельності реалізації за валовим прибутком RQX, оборотності активів OA та коефіцієнта

фінансової залежності (відношення сукупного капіталу до власного) KФЗ, тобто

RВК = RQX * OA * KФЗ = Р / ВК = Р / V * V / A * A /

BK, (1)

де Р – валовий

прибуток;

V – чиста виручка від реалізації продукції;

А – активи [1, с.48].

Вихідні дані для

розрахунку рентабельності власного капіталу представлено в табл. 1.

Таблиця

1

Показники

діяльності підприємства ПАТ «Насінневе» за 2008-2010 роки

|

Показники |

2008 рік |

2009 рік |

2010 рік |

|

Валовий прибуток (р. 050 форма №2), тис. грн. |

16135 |

3338 |

8590 |

|

Середньорічний розмір власних коштів (р. 300, 330 та 340 форми №1), тис.

грн. |

34715 |

34715 |

34715 |

|

Чистий дохід (виручка) від

реалізації продукції (р. 035 форма №2), тис. грн. |

57378 |

36961 |

60697 |

|

Середньорічна валюта балансу (р. 280 або 640 форма №1), тис. грн. |

136428 |

124334 |

111722 |

|

Рентабельність власного капіталу, % |

46 |

9,6 |

24 |

Згідно до

табл. 1, рентабельність власного капіталу залежить від змін рентабельності

продукції (операційної діяльності підприємства), ресурсовіддачі (інвестиційна

діяльність) і співвідношення сукупного та позикового капіталу (фінансова

діяльність).

Значущість виділених факторів

пояснюється тим, що вони в певному значенні узагальнюють всі сторони

фінансово-господарської діяльності і, зокрема, бухгалтерську звітність: перший

чинник узагальнює звіт про прибутки і збитки; другий – актив балансу; третій –

пасив балансу.

Розрахуємо

рентабельність власного капіталу за звітні періоди за вихідними даними, які

представлені в табл. 1.

RВК2008 = 16135 / 34715 = 16135

/ 57378 * 57378 / 136428 * 136428 / 34715 = 0, 281 * 0, 421 * 3, 93 = 0, 46,

або 46%

RВК2009 = 3338 / 34715 = 3338 /

36961 * 36961 / 124334 * 124334 / 34715 = 0, 09 * 0, 297 * 3, 58 = 0, 096, або

9,6%

RВК2010 = 8590 / 34715 = 8590 /

60697 * 60697 / 111722 * 111722 / 34715 = 0, 14 * 0, 54 * 3, 218 = 0, 24, або

24%

Отже, з

наведеної трифакторної моделі рентабельності власного капіталу виходить, що

зменшення частки власних коштів та збільшення позикових, негативно впливає на

значення рентабельності власного капіталу, що збільшує ризик втрати фінансової

незалежності підприємством.

Розглянемо

дію представлених факторів в окремому розрізі.

1 фактор, а

саме: Р / V, характеризує ефективність

контролю за витратами керівництвом підприємства, а також діяльність

підприємства з приводу його цінової

політики. В даній факторній моделі цей показник має найнижчі значення, що не

істотно впливає на зміну рентабельності власного капіталу.

2 фактор V / A показує чи ефективно використовується капітал

підприємства. В факторній моделі ми можемо простежити значну зміну даного

показника за досліджуваний період (0, 421; 0, 297; 0, 54) та зробити висновок,

що фактор V / A грає значну роль при розгляді рентабельності капіталу.

3 фактор A / BK характеризує структуру капіталу підприємства. Даний

показник має двояке тлумачення, адже незначне збільшення цього показника тягне

за собою істотний ріст показника рентабельності власного капіталу. Але чим

більшим являється цей показник, тобто у структурі капіталу переважають позикові

кошти, тим нижчою вважається фінансова стійкість підприємства.

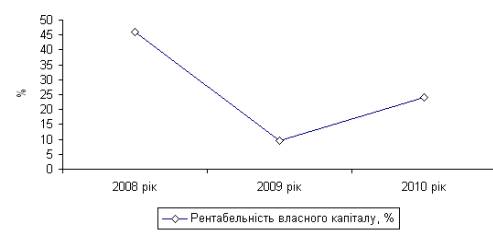

Динаміку

рентабельності власного капіталу зображено на рис. 1.

Рис. 1. Динаміка рентабельності

власного капіталу ПАТ «Насінневе» за 2008-2010 роки

Як видно з рис. 1 наслідки

фінансової кризи 2008 р. негативно відбилися на результатах фінансової

діяльності підприємства, на що особливо гостро відреагувала ступінь

ефективності використання капіталу, зокрема рентабельності власного капіталу.

Отже, використання запропонованої

трифакторної моделі рентабельності власного капіталу можна вважати ефективним, оскільки

модель розкриває дію факторів на результативний показник. Та дає змогу

формувати заходи, спрямовані на підвищення ефективності використання фінансових

ресурсів у короткостроковій та довгостроковій перспективі.

Література:

1. Ізмайлова К. В. Фінансовий

аналіз: [навч.посіб.] / К. В. Ізмайлова – 2-ге вид., стереотип. – К.: МАУП,

2001. – 152 с.

2. Курган В.П. Економіка аграрних

підприємств : навч.-метод. посіб. / В.П. Курган.

– Суми : Університетська книга, 2008. – 270 с.

3. Ларіна Я.С.

Використання збалансованої системи показників підприємствами АПК / Я.С. Ларіна

// Економіка АПК.–2010.–№ 3. – С. 153–157.