Экономические науки/10. Экономика предприятия

Баланович А.Н.

Харьковский национальный экономический университет, Украина.

Формування структурно-функціональної моделі удосконалення процесу управління фінансовою безпекою підприємства

Моделювання

бізнес-процесів – один з напрямків системного аналізу, що найдинамічніше

розвиваються, і який міцно увійшов до сучасної практики управління розвитком

бізнесу [1, c. 15]. Моделювання

бізнес-процесу полягає у віддзеркаленні суб'єктивного бачення

потоку робіт у вигляді формальної моделі, що складається з взаємопов'язаних операцій.

Метою цього виду моделювання є систематизація знань про компанію і її

бізнес-процеси з можливістю представлення у наочній формі (зокрема, графічній),

придатній для машинної аналітичної обробки отриманої

інформації.

Основу

багатьох сучасних методологій моделювання бізнес-процесів складають методологія SADT (Structured Analysis and Design Technique – метод структурного аналізу і проектування)

і алгоритмічні мови, вживані для розробки програмного забезпечення [2, c. 20].

Одним

із найпоширеніших методів моделювання на сьогодні є використання

структурно-функціонального методу, завданням якого є встановлення елементів,

необхідних для виконання функцій визначеної системи, виявлення взаємовідносин

між ними. Структурно-функціональний аналіз зосереджений на виявлення загального

потоку інформації, її типізації, виділення із великого масиву якісних і

кількісних сторін явища найбільш суттєвих, важливих та визначних. На основі цього структурно-функціональне моделювання надає загальну картину функціонування досліджуваного

об’єкту.

Стандарт

IDEF (Integrated computer aided manufacturing DEFinition) - стандарт

моделювання, що підтримує графічне зображення сформованих даних, включаючи

об'єкти, атрибути і відносини між об'єктами та належить до традиційних способів

розробки моделей бізнес-систем. Дана технологія моделювання інформаційних

систем виходить з наступної парадигми. При описі інформаційної системи

передбачається, що вона містить два типи сутностей: певний аналог програми

(операційні суті, які виконують певну обробку) і дані (пасивні суті, які

зберігають інформацію, доступну для пошуку, читання і заміни). Класичний підхід

до розробки складних систем являє собою структурний проектування, при якому

здійснюється алгоритмічна декомпозиція системи за методом «згори - донизу».

При

моделюванні складні інформаційні системи розбиваються на складові частини, кожна

з яких розглядається окремо від інших (декомпозиція). Декомпозиція дозволяє

представляти модель системи у вигляді ієрархічної структури окремих діаграм, що

робить її менш перевантаженою і легко засвоюваної. У процесі декомпозиції

функціональний блок, який в контекстній діаграмі відображає систему як єдине

ціле, піддається деталізації на інший діаграмі. Функціональні блоки діаграми

другого рівня відображають головні підфункції функціонального блоку контекстної

діаграми і називаються дочірніми блоками (Child Box). Компоненти стандарту IDEF

представлені у таблиці 1.

Таблиця 1

Компоненти стандарту IDEF

[3]

|

№ п/п |

компоненти стандарту |

Характеристика

компоненту стандарту IDEF |

|

1 |

2 |

3 |

|

1 |

діаграма |

діаграма є основним структурним

елементом. Побудова діаграми в стандарті IDEF особливо важлива у разі її

подальшого прочитання іншими фахівцями; |

|

2 |

дія |

одиниця роботи (дія), є

центральним компонентом моделі бізнес-процесу. У стандарті IDEF на діаграмі

дія зображується у формі прямокутника. У діаграмі стандарту IDEF дія

описується в поєднанні слова у формі дієслова й об'єкта, на яке впливає дію і

на додаток йому присвоюється унікальний ідентифікаційний номер; |

|

3 |

зв'язки |

зв'язки позначають особливі

відносини між діями. Усі зв'язки в стандарті IDEF мають односпрямований

характер і, хоча інтерфейс на стрілка може почати напрям або закінчитися у

будь-якої частини прямокутника, що описує дії, все ж таки зазвичай діаграми

стандарту IDEF зображуються зліва на право, у такий же спосіб зв'язку

відображаються з правого боку і завершуються в лівій стороні прямокутника

дії; |

|

4 |

вузли |

вузли призначені як для

розгалуження, так й консолідації (злиття) дій всередині діаграми процесу; |

|

5 |

посилання |

посилання – це спеціальні

символи, що дають посилання інші особливості описуваного процесу. Вони

додаються до діаграми, щоб звернути увагу користувача на більш важливу

інформацію |

Сформувати

будь-яку послідовність дій можна за допомогою інтерфейсних дуг, які зв'язують

функціональні блоки. Інтерфейсна дуга, або стрілка, відображає потік інформації

або ресурс, що необхідний для виконання функції, або відображає результат

виконання функції. У

методології IDEF0 під стрілкою «Вхід» мається на увазі вся вхідна інформація та

ресурси, що необхідні для виконання конкретної функції або підготовки

інформації. Під стрілкою «Вихід» мається на увазі вихідна інформація або

ресурси, що є результатом виконаної функції. Стрілка «Механізм» показує, хто

конкретно відповідає за виконання даної функції або операції, і яке

устаткування або програмне забезпечення йому для цього необхідне. До того ж

функція розглядається не окремо, а в конкретному потоці робіт, що дозволяє

бачити логіку процесу.

Отже,

з огляду на означену проблематику пропонується розглянути порядок розробки

структурно-функціональної моделі процесу управління фінансовою безпекою

підприємства, метою якої є як формалізація послідовності управлінського

процесу, так і спостереження за проміжними результатами. Структурно-функціональна модель передбачає використання

CASE-засобу в программному продукті

BPwin 4.0 за стандартом IDEF0,

який складається з опису етапів модельованого процесу. Симуляція моделі застосовується для оцінки бізнес-системи,

проектованої в даний відрізок часу [4, c. 263].

В

нашому випадку особливостями стандарту IDEF0 є те, що він дозволяє подати

алгоритм удосконалення процесу управління фінансовою безпекою підприємства у

вигляді діаграми, наглядно представити послідовність

етапів модельованого процесу, тобто дій

з формування напрямів удосконалення цього процесу. Реалізація стандарту IDEF0 здійснюється із використанням

методології SADT у такий спосіб: модель будується з точки зору

підприємства, та переслідує ціль удосконалення процесу управління його

фінансовою безпекою.

Метою моделювання є отримання відповідей на

конкретну сукупність питань. Якщо модель не відповідає на всі поставлені

питання або її відповіді не достатньо точні, то ця модель не досягла своєї мети

[1, c. 21].

Виходячи з того, що функціональна модель

одного й того ж самого підприємства з точки зору начальника фінансового відділу

та головного бухгалтера будуть суттєво відрізнятися за напрямком їх

деталізації, то модель повинна будуватися з однієї позиції, яка називається

точкою зору моделі. Вона визначає базовий напрямок розвитку моделі та рівень

необхідної деталізації.

Модель оцінки рівня фінансової безпеки

підприємства повинна відповідати на такі питання:

1) які функції та в якій послідовності

виконуються в рамках фінансового відділу підприємства для оцінки фінансової

безпеки підприємства;

2) хто є відповідальним за виконання кожної з

функцій;

3) на яких етапах оцінки яка вхідна

інформаціє необхідна;

4) за допомогою яких засобів відповідальний

здійснює оцінку рівня фінансової безпеки підприємства;

5) що є результатом роботи відповідального за

оцінку рівня фінансової безпеки підприємства.

Таким чином, побудова моделі оцінки рівня

фінансової безпеки підприємства починається з побудови контекстної діаграми

(рис. 1).

Рис. 1. Контекстна діаграма моделі «Виконання

оцінки рівня

фінансової безпеки підприємства»

Входом контекстної діаграми є фінансова стратегія підприємства, на основі якої визначається зміст та завдання фінансової безпеки та фінансова звітність, яка є основним джерелом інформації про фінансовий стан підприємства. Управлінням контекстної діаграми є розпорядження директора підприємства, адже саме він повинен бути ініціатором для проведення оцінки рівня фінансової безпеки власного підприємства. Таке розпорядження директор надає фінансовому аналітику підприємства і вже фінансовий аналітик повинен займатися процесом оцінки рівня фінансової безпеки. Тому до механізмів контекстної діаграми слід віднести фінансового аналітика. Виходом контекстної діаграми є висновки щодо рівня фінансової безпеки підприємства, що є кінцевим результатом процесу оцінки рівня фінансової безпеки підприємства. Як вже зазначалось вище, цей процес складається з декількох етапів, тому доцільно декомпозувати контекстну діаграму на 4 функціональних блоки (рис. 2), у яких необхідно реалізувати наступні процеси:

1) сформувати зміст та завдання фінансової безпеки підприємства;

2) визначити поточний рівень фінансової безпеки за узагальнюючою методикою;

3) комплексно оцінити рівень фінансової безпеки підприємства;

4) сформувати висновки на основі проведених оцінок рівня фінансової безпеки підприємства.

Входом до першого функціонального блоку є фінансова стратегія підприємства, виходом - зміст та завдання фінансової безпеки підприємства. Управлінням даного блоку служить розпорядження директора, а механізмом, як і у наступних блоках декомпозиції - фінансовий аналітик. На основі змісту та завдання фінансової безпеки підприємства проводиться оцінка рівня фінансової безпеки за узагальнюючою методикою. Входом цього блоку є фінансова звітність підприємства, управлінням служить методика розрахунку фінансових показників, на виході необхідно отримати висновки щодо поточного рівня фінансової безпеки.

Виходячи з того, що узагальнююча методика дає можливість зробити лише загальні висновки щодо рівня фінансової безпеки підприємства, тому оцінка рівня фінансової безпеки ТОВ "Грінта" повинна бути доповнена більш детальним та глибоким аналізом з використанням комплексного підходу.

Третій

функціональний блок є процесом комплексної оцінки рівня фінансової безпеки

підприємства. Входом цього блоку також є фінансова звітність підприємства, на

основі якої, за допомогою методики розрахунку інтегрального показника

(управління блоку) фінансовий аналітик підприємства (механізм блоку) розраховує

комплексний показник і робить висновки щодо рівня фінансової безпеки

підприємства за комплексним методом, що і є виходом цього блоку.

Рис. 2. Декомпозиція

контекстної діаграми

Оцінивши рівень фінансової безпеки підприємства за двома методиками необхідно зробити загальний висновок щодо рівня фінансової безпеки підприємства. Цей процес виконується у четвертому функціональному блоці. Входом у який є висновки за обома методиками, управлінням - саме методики, на основі чого фінансовий аналітик робить загальні висновки, які служать виходом цього блоку.

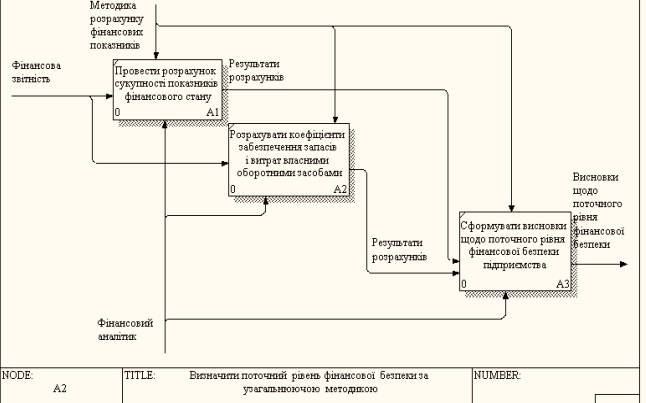

Далі необхідно більш детально розглянути процес оцінки рівня фінансової безпеки підприємства за узагальнюючою методикою, що відображено у декомпозиції функціонального блоку "Визначити поточний рівень фінансової безпеки за узагальнюючою методикою" (рис. 3).

Цей блок

декомпозується ще на 3 функціональних блоки. Перший блок цієї декомпозиції

передбачає розрахунок сукупності показників фінансового стану підприємства. Цей

процес здійснюється фінансовим аналітиком на основі фінансової звітності

підприємства, за допомогою методики розрахунку фінансових показників і виходом

цього блоку є фінансові розрахунки.

Рис. 3. Декомпозиція блоку «Визначити

поточний рівень фінансової

безпеки за узагальнюючою методикою»

Далі на базі тієї ж самої методики фінансовий аналітик за даними фінансової звітності розраховує коефіцієнти забезпеченості запасів і затрат власних оборотних засобів і виходом наступного блоку є результати розрахунку цих коефіцієнтів. На базі результатів розрахунків проведених у першому та другому блоках цієї декомпозиції, за допомогою використаних методик фінансовий аналітик формує висновки щодо поточного рівня фінансової безпеки підприємства, що відображується у третьому функціональному блоці і виходом цього блоку є сформовані висновки.

Комплексна

оцінка рівня фінансової безпеки підприємства також здійснюється у декілька

етапів. Тому проводиться декомпозиція блоку "Визначити рівень фінансової

безпеки підприємства з використанням таксономічного методу" на 3

функціональних блока (рис. 4).

Рис.

4. Декомпозиція блоку «Визначити рівень фінансової безпеки

підприємства з використанням

таксономічного методу»

У першому блоці цієї декомпозиції фінансовий

аналітик з використанням літературних джерел, керуючись впливом окремих

фінансових показників на рівень фінансової безпеки підприємства, визначає та

обґрунтовує сукупність показників для комплексної оцінки фінансової безпеки

підприємства. Ця сукупність є входом на ряду з фінансовою звітністю у другий

функціональний блок. Керуючись методикою розрахунку інтегрального показника,

фінансовий аналітик розраховує цей показник і результати даного розрахунку є

виходом цього блоку та водночас входом третього блоку.

На базі значення інтегрального показника

фінансовий аналітик керуючись тією ж самою методикою формує висновки щодо рівня

фінансової безпеки, що і є виходом останнього блоку цієї декомпозиції.

Отже,

в процесі моделювання сформована структурно-функціональна модель управління

фінансовою безпекою підприємства с двома рівнями декомпозиції, яка може бути

використана в управлінській діяльності підприємств

з урахуванням їх галузевих особливостей та особливостей функціонування на ринку

будівельно-монтажних робіт.

Література:

1.

Робсон М., Уллах Ф. Практическое руководство по

реинжинирингу бизнес-процессов / М. Робсон, Ф. Уллах – 2004. – 257 с.

2.

Семенець А. О. Розвиток стратегічного фінансового

планування в сучасних умовах / А. О. Семенець // Економічний простір. – №

12(1). – 2008. – С. 193-198. – [Електронний ресурс]. – Режим

доступу: http://www. nbuv.gov.ua.

3.

Экономика

предприятия

/ под ред. Л.Г. Мельника. – Сумы : ИТД Университетская

книга, 2009. – 638 с.

4.

Информационно-аналитическое

агентство рынка стройматериалов

[Электронный ресурс]. – Режим доступа: http://www.pau.com.ua.