Економічні науки/3.Фінансові відносини

Аспірантка Погосова М.Ю.

Студентка Поповченко Т.Ю.

Харківський національний економічний

університет, Україна

Структурно-функціональне моделювання

контролингу стану фінансової безпеки підприємства

Розвиток ринкових відносин в економіці України суттєво

ускладнює умови господарювання і посилює конкретну боротьбу між господарюючими

суб'єктами, що при невизначеності їх фінансової стратегії може погіршувати

фінансовий стан та призводити до банкрутства. У таких умовах особливого

значення набуває формування системи фінансової безпеки підприємства (ФБП) як

складової системи його управління. Останнім часом суб’єкти підприємництва все

більш вдаються до впровадження контролингу з метою підвищення ефективності їх

управлінської діяльності, проте ще недостатньої уваги приділяється контролингу

саме фінансової безпеки.

Не дивлячись на те, що у науковій літературі достатньо

широко висвітлюється проблема управління фінансовою безпекою на мікро- та макрорівні

[1–4], дослідженню доцільності використання контролингу ФБП присвячено незначну

кількість робіт [5, 6].

Найбільш фундаментальною працею щодо зазначеної проблеми

є робота відомого фінансиста Бланка І.О.

[6]. Однак слід зауважити, що у запропонованому автором процесі розроблення системи контролингу ФБП недостатньо

узгодженими є етапи її формування та безпосередньої реалізації, що не сприяє

чіткому розумінню логіки здійснення контролю за прийнятими управлінськими рішеннями.

Мета роботи полягає у визначенні технології проведення

контролингу ФБП на базі застосування методу структурно-функціонального моделювання.

Зазначимо,

що основний принцип концепції контролингу, яку було започатковано у 80-ті роки

минулого сторіччя, базується на понятті «управління за відхиленнями». З

урахуванням цього та на основі аналізу публікацій, присвячених дослідженню

сутності поняття «контролинг» [7–13], під системою контролингу фінансової

безпеки будемо розуміти підсистему управління

підприємством, спрямовану на оперативне виявлення засобами моніторингу внутрішніх

і зовнішніх загроз, спроможних викликати відхилення ключових індикаторів стану

фінансової безпеки від запланованого (нормативного) рівня та на формування

програми їх запобігання з метою досягнення фінансових цілей і забезпечення реалізації

фінансової стратегії суб’єкту господарювання.

Слід зазначити, що метод структурно-функціонального

моделювання ґрунтується на

положенні, що будь-яка система має межу, яка відокремлює її від зовнішнього

оточення (інших систем). Взаємодія системи з ним розглядається як вхід (ресурс,

який переробляється системою – відображується з лівої сторони блоку), вихід

(результат діяльності системи – з правої сторони блоку), управління

(стратегії і процедури, під управлінням яких проводиться робота – з верхньої

сторони блоку) і механізм (ресурси, необхідні для проведення роботи – з нижньої

сторони блоку) [14].

Процес

моделювання системи починається з побудування контекстної діаграми, тобто

найбільш абстрактного рівня опису системи у цілому. Контекстну діаграму

проведення контролингу фінансової безпеки наведено на рис. 1 (сутність процесу

подано з урахуванням пропозицій, викладених у роботі [6]).

Рис.1. Контекстна

діаграма

IDEF0 моделі

Як видно з рис. 1 результатом здійснення контролингу є

програма дій щодо підтримання належного стану ФБП, що має бути розроблена

функціональним фінансовим менеджером підприємства з урахуванням таких

управлінських обмежень, як цілі та фінансова стратегія, нормативне-правове

забезпечення та сфери контролингу.

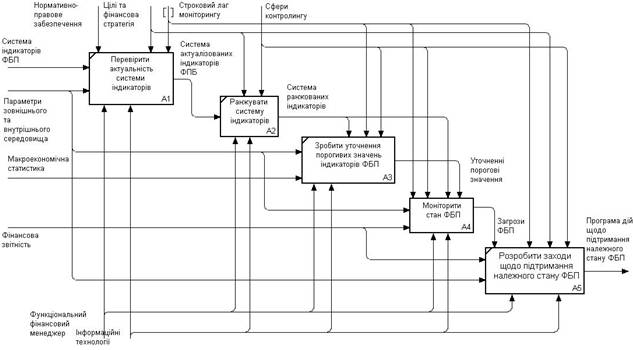

Безпосередньо

послідовність етапів реалізації контролингу та їх взаємозв’язок подано на

рис.2.

Рис. 2. Декомпозиція контекстної діаграми IDEF0

моделі

Декомпозиція контекстної діаграми (див. рис. 2) дозволяє

визначити логіку проведення контролингу ФБП, яка полягає у перевірці

актуальності системи контролюючих індикаторів (блок А1), їх ранжуванні (блок

А2), уточненні порогових значень (блок А3), проведенні моніторингу стану ФБП

(блок А4), за результатами чого формується програма дій щодо запобігання

виявлених загроз (блок А5).

Слід зазначити, що при реалізації переліченої

послідовності дій, окрім наведених у контекстній діаграмі (див. рис. 1)

керуючих обмежень, має бути враховано такий принциповий параметр, як строковий

лаг проведення моніторингу. Оскільки контролинг містить стратегічну, поточну та

оперативну складові, саме цей параметр дозволятиме

підтримувати систему індикаторів в актуальному стані, що безперечно впливає на

якість управлінських рішень щодо нейтралізації та попередження можливих загроз ФБП.

З

огляду на те, що моніторинг є найбільш дієвим інструментом системи контролингу,

доцільно провести декомпозицію цього процесу (блок А4 на рис. 2). Діаграму

декомпозиції подано на рис. 3.

Рис.3. Діаграма

декомпозиції процесу моніторингу ФБП

Згідно з наведеною на рис. 3 діаграмою процес моніторингу

фінансової безпеки суб’єкта

господарювання базується на розрахунку індикаторів (блок А41), визначенні їх

відхилень від порогових значень (блок А42) та виявлені на цій основі загроз

фінансовій безпеці. Зауважимо, що ці етапи є достатньо трудомісткими та

потребують значної функціональної підготовки особи, яка приймає рішення щодо

заходів усунення, а тим паче, попередження виявлених або прогнозованих загроз.

Труднощі зазначених дій випливають з ієрархічності системи фінансової безпеки

на макрорівні, оскільки вона має ураховувати фактори не тільки внутрішнього

походження, а й мезо- та макросередовища

та своєчасно формувати такий запас міцності фінансової безпеки, що дозволить

утримувати підприємству стійкий стан при взаємодії з контрагентами фінансових

відносин.

Отже

запропоноване у роботі визначення системи контролингу ФБП та розроблена з

урахуванням його структурно-функціональна модель дозволяє функціональному

менеджеру уявити логіку проведення контролингу фінансової безпеки, що сприятиме

підвищенню якості прийняття управлінських рішень щодо зазначеної предметної

області.

Подальше

дослідження пов’язано з розробленням методичного забезпечення моніторингу ФБП

та визначенням взаємозв’язку її діагностики з системою контролингу.

Література

1. Барановський

О. І. Фінансова безпека: монографія. Інститут економічного прогнозування. – К.

: Фенікс, 1999. -– 338 с.

2. Загорельская Т. Ю. Финансовая безопасность

предприятия как объект управления // Наук. праці ДНТУ. Вип. 103-4. –

Донецьк: ДонНТУ. – 2006. –

С. 215 – 218.

3. Сухоруков

А.І. Проблеми фінансової безпеки України: Монографія. – К.: НІПМБ, 2004. – 114

с.

4. Єрмошенко

М.М. Фінансова безпека держави: національні інтереси, реальні загрози,

стратегія забезпечення. – К.: Київський національний торгово-економічний університет,

2001. – 309 с.

5. Горячева К.С. Механізм управління фінансовою

безпекою підприємства: Автореферат дисертації на здобуття наукового ступеня

кандидата економічних наук: 08.06.01. – К.: Національна академія управління,

2006. – 17 с.

6. Бланк

И. А. Управление финансовой безопасностью предприятия. – К. : Эльга,

Ника-Центр, 2004. – 784 с.

7. Майер

Э. Контроллинг как система мышления и управления, – М.: Финансы и статистика. –

1993. – 96 с.

8. Манн

Р., Майер Э. Контроллинг для начинающих.– М.: Финансы и статистика.– 2006. – 304

с.

9. Контроллинг

как инструмент управления предприятием / Общ. ред. Данилочкиной Н.Г. – М.:

Аудит, ЮНИТИ.- 1998. – 279 с.

10. Хан

Д. Планирование и контроль: концепция контроллинга / Пер. с нем.; под ред. И с

предисл. Турчака А.А., Головача Л.Г., Лукашевича М.Л. – М.: Финансы и

статистика. –1997. – 800 с.

11. Циглик

І.І., Мозіль І.О., Кідрякова Н.В. контролінг. Сутність і основи формування та

функціонування на підприємствах України // Економіка. Фінанси. Право. – 2004. –

№4. – С.14

12. Загородній А.Г., Вознюк Г.Л., Смовженко Т.С.

Фінансовий словник. – Л.: Т-во «Знання», КОО; Вид-во Львів. Банк. Ін-ту НБУ. – 556

с.

13. Фуфыгина

М.Н. Предпринимательство:

Современный подход к управлению организацией на основе контроллинга //

Управление экономическими системами. – 2006. – № 4(8). – С. 15 -17.

14. Маклаков

С.В. Моделирование бизнес–процессов с BPwin 4.0. – М.: Диалог МИФИ, 2002. – 224 с.