Инновационная

неопределенность и методы ее учета

ГОУ ВПО ЛОИЭФ

Доцент кафедры « менеджмента»

к.э. н. Драбенко В.А.

В статье рассматривается инновационная неопределенность

различных проектов. Делается анализ

различных методик учета инновационной неопределенности и формулируются выводы о

возможности использования основных методик ее учета в практической

жизнедеятельности

Ключевые слова: неопределенность,

алгоритмы оценки, бизнес – потенциал, математические модели

Проекты, принадлежащие к

области высоких технологий, характеризуются, в первую очередь, высокой

неопределенностью, в связи с наличием которой ключевую роль для успеха проекта

играют конкретные специалисты и менеджеры, занимающиеся реализацией проекта.

Высокая инновационная

неопределенность складывается из:

·

технологической

неопределенности - возможности реализации технологии в полном масштабе;

·

патентной

неопределенности – возможности обеспечения охраны интеллектуальной

собственности и защиты идеи от воспроизведения продукта конкурентами.

Технологическая

неопределенность выражается в:

·

принципиальной

выполнимости /невыполнимости идеи;

·

невозможности

выполнения графика работ, т.е. «отсутствие вдохновения», невозможность рождения

идеи в срок;

·

несоответствие

параметров продукта возложенным на них ожиданиям, как со стороны разработчиков,

так и со стороны заказчиков или пользователей;

·

неопределенность,

связанная с поставщиками комплектующих.

Высокотехнологичная продукция

требует высокотехнологичных компонентов, в связи с чем растут риски, связанные

с поставщиками комплектующих. Ключевые технологические области находятся обычно

вне прямого контроля разработчика и производителя конечного продукта. Задумки

разработчика могут быть невыполнимы с точки зрения текущих технологических

возможностей поставщиков, или последние не смогут выполнить требования к

длительности производственных циклов комплектующих. Технические проблемы

поставщиков могут оказать влияние на график работ, и даже на эксплуатационные

характеристики. Данный риск усиливается отсутствием альтернативных поставщиков

в существующих российских условиях. Недостаток конкуренции может привести к

тому, что у поставщиков в критические моменты могут измениться приоритеты не в

пользу рассматриваемого проекта.(2)

Деловые риски и

неопределенности – риски,

связанные с технологией функционирования бизнеса и складываются из:

·

принятия

нерациональных управленческих решений, что связано с потерей управляемости

бизнеса;

·

рыночного

риска или риска потери/недостижения запланированного рыночного положения

компании;

·

рисков,

связанных с технологией функционирования бизнеса.

Финансовые риски – риски, связанные с неблагоприятным

изменением стоимостных параметров бизнеса, или связанные с достоверностью

оценок рынка, затрат, цен.

Фискальные риски - риски, связанные с опасностью наложения

взысканий на объекты собственности кредиторами.

Кроме данного перечня в

зависимости от специфики проекта (деятельности компании) возможно выделение

дополнительных видов рисков (экологических, строительно-эксплуатационных

военных и др.).

Следует отметить, что степень

неопределенности и риска изменяется при движении вдоль оси жизненного цикла

предприятия (проекта):

·

риск и

неопределенность тем выше, чем более удален рассматриваемый период времени, с

повышением стадии развития компании уровень риска и неопределенности снижается;

·

при движении

вдоль оси жизненного цикла изменяется структурный состав

рисков/неопределенностей: так на начальных фазах сильны инновационные и деловые

риски/неопределенности; при движении вдоль оси времени могут увеличиваться

фискальные риски ; уровень финансовых рисков может оставаться постоянным или изменяться

в течение всего периода жизни предприятия.(1)

Алгоритм оценки риска и

неопределенности

Укрупненный алгоритм оценки

риска и неопределенности представлен на рис. 1.

Рис. 1. Алгоритм оценки риска и неопределенности.

Учет рисков и

неопределенностей подразумевает проведение расчетов изменения параметров и

показателей эффективности проекта (изменения оценки стоимости предприятия) в

связи с рисками и с возможными управленческими решениями по их снижению или

учету неопределенностей и включает в себя следующие этапы:

1) Постановка задачи

оценки.

2) Отбор сочетаний

исходных данных для оценки.

На данном этапе

осуществляется:

·

отбор

значений параметров проекта, нуждающихся в корректировке;

·

стоимостная

оценка мероприятий по минимизации ущерба (страхование рисков, отчисления на

непредвиденные обстоятельства и т.п.);

·

в

зависимости от предполагаемого инструментария оценки поиск исходной информации

(вероятностей, функций распределения, дискретных величин и т.п.).

Как видно из схемы, этапы 2 и

3 осуществляются параллельно и находятся в тесной взаимосвязи. От того,

насколько правильно отобрана информация для дальнейшего анализа зависит его

полнота и достоверность.

3) Поиск и предварительный

анализ вариантов решений и корректирующих мероприятий по минимизации ущерба от

рисков.

На данном этапе необходимо:

·

выявить

максимально возможные варианты решения проблем неопределенности и риска, чтобы

не пропустить хорошие варианты,

·

определиться

действительно ли имеет место неопределенность информации, которая приводит к

неопределенности решений, последствия которых могут оказать сильное влияние на

возможность реализации проекта и его результативность;

·

качественно

оценить уровень риска и неопределенности.

При низкой степени рисков и

неопределенностей возможно выявление единственного оптимального в сложившихся

условиях варианта и анализ на этом может быть закончен (стрелка на схеме

слева).

4) Расчет параметров

проекта и оценка эффективности при различных вариантах решений и мероприятий

при всех отобранных сочетаниях исходных данных.

На данном этапе проводится

количественный анализ рисков и неопределенностей, который может быть проведен

одним из следующих методов или их сочетаний:

·

учет

изменения проектных затрат за счет мероприятий по минимизации ущерба, пересчет

показателей эффективности проекта с учетом данных затрат;

·

введение

корректирующих коэффициентов и дополнительных оценок вероятностей реализации

оцениваемых факторов и значений;

·

анализ

чувствительности;

·

анализ

сценариев;

·

использование

математических моделей : имитационное моделирование рисков по методу

Монте-Карло, построение платежных матриц и т.п.(3,4)

Применение корректирующих

коэффициентов резко удорожает и повышает размерность задачи анализа. Так

как вероятности зачастую основаны на экспертных оценках, то применение данного

метода мультипликативно усиливает погрешность получаемых оценок.

При анализе

чувствительности:

·

определяется

диапазон допустимых значений (серии функций распределения),

·

проверяется

"чувствительность" интегрального показателя на "колебания"

его отдельных составляющих.

Данный метод позволяет не

подвергать процесс оценки дополнительным субъективным влияниям, если

предложенный диапазон разброса не сильно влияет на конечный результат, а

сконцентрироваться на уточнениях (сужении первоначального диапазона) только в том

случае, если первоначально принятый разброс значений фактора принципиально

меняет значение интегрального показателя эффективности. Эта же причина приводит

к сокращению трудоемкости расчетов относительно первого метода, т.к.

сокращается число исходных показателей, значения которых варьируются в процессе

оценки. Однако, при оценке чувствительности сохраняется значительная экспертная

составляющая. Кроме того, не анализируется связь (корреляция) между изменяемыми

переменными.

При анализе сценариев одновременному непротиворечивому

(реалистическому) изменению подвергается вся группа переменных. Рассчитываются

пессимистический вариант (сценарий) возможного изменения переменных,

оптимистический и наиболее вероятный вариант. В соответствии с этими расчетами

определяются новые значения критериев NPV и IRR.

Использование математических

моделей достаточно сложная методика, реализуемая только с помощью

компьютера, подразумевает высокий профессионализм специалистов, трудоемкость и

стоимость оценки. Результатом такого анализа выступает распределение

вероятностей возможных результатов проекта. При выборе того или иного метода

должны сопоставляться затраты временных, финансовых и кадровых ресурсов на его

применение с результатами, которые его применение даст.

5) Анализ и выбор

рациональных вариантов реализации проекта

В результате применения

методов учета риска и неопределенностей, как правило, невозможно появление

одной окончательной оценки. Может быть найдено лишь несколько рациональных

вариантов. Окончательное решение о реализации проекта или выборе одного проекта

из нескольких альтернатив может осуществляться с использованием специальных

критериев, экспертными методами или интуитивным путем.

6) Окончательное принятие

решения

Очевидно, что доля

неопределенности в инновационных проектах выше, чем в любых других, однако

методы ее учета остаются слабо формализованными. Но даже при применении сложных

математических моделей полностью устранить неопределенность принятия того или

иного решения невозможно. Как правило, решения принимаются непосредственно

человеком на основе его опыта и интуиции.

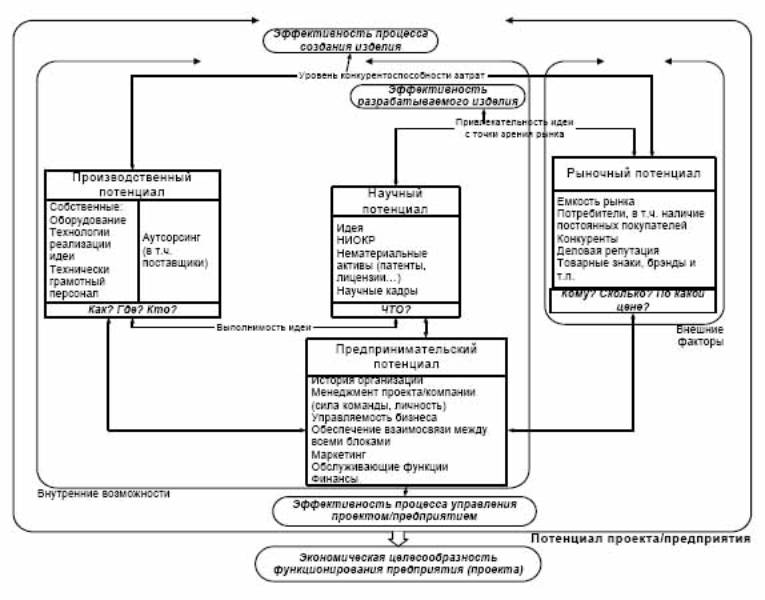

Бизнес-потенциал компании

представляет собой накопленный потенциал инновационного развития предприятия к

моменту практической реализации инновации. Структура бизнес-потенциала

инновационной компании может быть рассмотрена с двух непротиворечивых точек

зрения:

·

с точки

зрения процесса разработки продукта (рис. 2.);

·

с точки

зрения структуры капитала компании (рис. 3).

Бизнес-потенциал с точки

зрения процесса разработки продукта включает в себя:

·

научный

потенциал;

·

рыночный

потенциал;

·

производственный

потенциал;

·

предпринимательский

потенциал.

Необходимо отметить, что при

проведении оценки проекта также важен учет всех вышеперечисленных сфер, но уже

с точки зрения проекта.

Оценка научного

потенциала предприятия подразумевает анализ способностей предприятия к

проведению научных исследований и разработок, а также возможностей реализации

на рынке накопленных компанией научных разработок.(3)

Оценка научного потенциала

проводится в целях:

·

оценки

эффективности и использования имеющегося научного опыта организации на

определенную дату или за определенный период;

·

оценки

способности организации к воспроизводству научного потенциала;

·

выяснения

путей превращения имеющихся возможностей в товар, продвижения его на рынок, или

выбора оптимального пути для передачи технологии.

Научный потенциал проекта

выражается в новизне научно-технической сущности продукта (технологии) и в

возможности подтверждения авторских прав на него. Составляющими научного

потенциала предприятия являются:

·

накопленные

научные и опытно-конструкторские разработки,

·

имеющиеся

нематериальные активы,

·

патентоспособность

идеи;

·

научные

кадры и неотделимые от конкретных физических лиц ноу-хау и знания.

Идея, технология предприятия

(лаборатории, института) обладают коммерческим потенциалом в том случае, если

они потенциально могут стать продуктами на рынке. При этом под продуктом

понимаются все возможности и формы коммерческой реализации результатов:

·

продукт,

готовый к коммерциализации;

·

продукция

или прототип военной промышленности (т.н. двойные технологии);

·

лабораторный

прототип;

·

оборудование,

аппаратура, компьютерные системы проектирования;

·

технологии;

·

интеллектуальная

собственность, которую можно защитить авторскими правами;

·

доказательство

выдвинутой концепции;

·

а также

знания, которые находятся в головах исследователей (know-haw).(1,5)

Причем, чем шире принимаемые

во внимание источники и пути внедрения технологии, тем выше вероятность успеха.

В процессе оценки выделяются и учитываются возможные, допустимые и наиболее

предпочтительные результаты реализации технологий.

Оценка производственного

потенциала предприятия подразумевает анализ имеющихся возможностей

(правил, методов и способов) материализации идеи (изготовления продукта) или

оценку технической осуществимости доведения идеи до стадии готовности продукта

к использованию или продаже.

Составляющими

производственного потенциала предприятия являются:

·

имеющееся

оборудование,

·

имеющиеся

технологии,

·

наличие

технически грамотного персонала,

·

налаженные

связи или возможности организации производства по кооперации,

·

поставщики

комплектующих, а также возможности и затраты по привлечению/приобретению всего

вышеперечисленного.

В принципе компания может не

иметь собственного оборудования и производственного персонала. Практически все

составляющие производственного потенциала могут быть получены по аутсорсингу.

Критериями выступают: качество, дисциплина поставок, уровень порождаемых такой

формой производства затрат, желанием собственников обладать (а следовательно,

содержать и управлять) производственными активами. Наиболее распространенным

методом оценки научного и производственного потенциала организации принятым в

мировой практике является технологический аудит. Под

технологическим аудитом подразумевается анализ технологии, опыта, изделий и

знаний, которые имеются на предприятии (в организации, исследовательском

институте, лаборатории, университете) и которые потенциально могут быть

коммерциализированы.(2,3) Это самый начальный этап установления характеристик

технологии, оборудования, имеющегося опыта организации.

Технологический аудит может

быть внутренним, т.е. проводится специалистами самой компанией, или внешним,

для проведения которого приглашаются специализированные организации на платной

основе.

Методики, разработанные в

организациях, специализирующихся на оценке технологий, чаще всего недоступны

для общего пользования, а иногда даже имеют статус коммерческой тайны.

В России практика проведения

внешнего технологического аудита отсутствует. Отбор возможностей чаще всего

неформализован, имеет хаотичный, субъективный и случайный характер, основан на

интуиции высшего менеджмента компании.

Анализ рыночного

потенциала позволяет понять, есть ли у предприятия (проекта, продукта)

реальный шанс на успех, соответствует ли продукт (проект) определенным

потребностям рынка, оценить механизмы, которые транслируют новую

технологическую возможность на рынок.

Знание рынка, на котором

предприятие собирается внедрять свою идею, способность организовать рыночные

взаимодействия и применить инструментарий маркетинга являются крайне важными

факторами на пути коммерциализации технологий.

Оценка рыночного потенциала

складывается из:

·

оценки

емкости рынка, т.е. максимально возможного размера рынка для конкретного

продукта/технологии ;

·

оценки

потребителей (в т.ч. наличие постоянных покупателей, клиентских отношений и

т.п.),

·

оценки

конкурентов (в т.ч. наличие соглашений об отказе от конкуренции и т.п.);

·

оценки

деловой репутации фирмы;

·

наличия

товарных знаков, знаков обслуживания, брэндов и т.п.

Методы оценки рыночного

потенциала относятся к области маркетинга и маркетинговых исследований, широко

описанных в соответствующей литературе, в связи с чем рассматриваться в данном

исследовании не будут.

Коммерциализация технологии

реализуема только в случае квалифицированных и согласованных действий

разработчиков и управленцев. Высокое качество и конкурентоспособность изделий

должны обеспечиваться всей системой предприятия — от проектирования и

конструирования опытного образца, серийного производства до сбыта и сервиса

эксплуатируемых изделий. Степень работоспособности всей системы оценивается при

анализе предпринимательского потенциала.

Оценка предпринимательского

потенциала складывается из:

·

анализа

истории выполнения проектов;

·

оценки

управляемости бизнесом в целом;

·

личностной

оценки менеджмента предприятия/проекта, силы команды;

·

оценки

эффективности взаимодействия всех вышеперечисленных блоков между собой;

·

обслуживающие

функции;

·

оценка

финансового потенциала (наличие начального капитала, возможность привлечения

финансирования).

Финансовый потенциал не

выделен в отдельный блок в связи с тем, что, по нашему мнению, финансы имеют

подчиненное значение ко всем остальным блокам: наличие хорошей идеи,

востребованной рынком, которая может быть материализована, при определенных

усилиях со стороны менеджмента компании (руководителя проекта) имеет большие

шансы на получение финансирования, особенно при сложившейся ситуации, которая

характеризуется отсутствием предложений (проектов), способных заинтересовать

инвесторов, а не отсутствием финансовых ресурсов. Оценка предпринимательского

потенциала в данном понимании сложно формализуема и носит преимущественно

качественный характер.

Успех предпринимательства

вообще, а инновационного – в особенности, требует учета всей системы выше

перечисленных факторов. Пренебрежение этим фактом является основной причиной

большинства неудач новых предприятий и проектов. Более того, если фирма теряет

один из этих компонентов, то обесценивается вся фирма. Принятый порядок

описания составляющих бизнес - потенциала предприятия не свидетельствует об их

иерархии. Все составляющие находятся в тесной взаимосвязи друг с другом и

являются равноправными по отношению друг к другу.(1)

Источниками инновационных

возможностей фирмы могут выступать:

·

рынок, т.е. первичным является потребности

рынка, и под них разрабатывается продукт и технологии его изготовления,

подбираются оборудование, место, кадры и т.п.;

·

новые

знания и технологии, т.е.

первичным являются внутренние возможности предприятия, т.е. движение идет от

возможностей предприятия к рынку.

При любом порядке оценки

потенциала важно достижение равновесного состояния между всеми

вышеперечисленными блоками.

С одной стороны, продукт

«рождается» из взаимосвязи идеи и потребностей рынка. Идеальный с точки зрения

изобретателя продукт (технология) может не получить признания на рынке.

Идеальной ситуацией является такая, при которой набор знаний и технологий

предприятия позволяет разрабатывать идею, заранее основываясь на потребностях

рынка.

С другой стороны, идея

становится изделием, когда она может быть каким-то образом изготовлена. Способ

реализации идеи определяет уровень затрат на производство новой продукции,

соотношение которых с уже предлагаемыми на рынке продуктами определяет степень

конкурентоспособности затрат, т.е. новый продукт, предлагаемый на рынке, может

оказаться дороже старого и соотношение цены и новых свойств покажется

потребителю неоправданным, в связи с чем новый продукт не будет востребован

рынком.

Для успешной коммерциализации

технологии необходима организация взаимосвязей между всеми составляющими,

обеспечение прямых и обратных связей, общее управление процессом. Оценка бизнес

-потенциала предприятия проводится путем выработки набора критериев в каждой

области, оценка которых проводится экспертным путем по балльной системе.

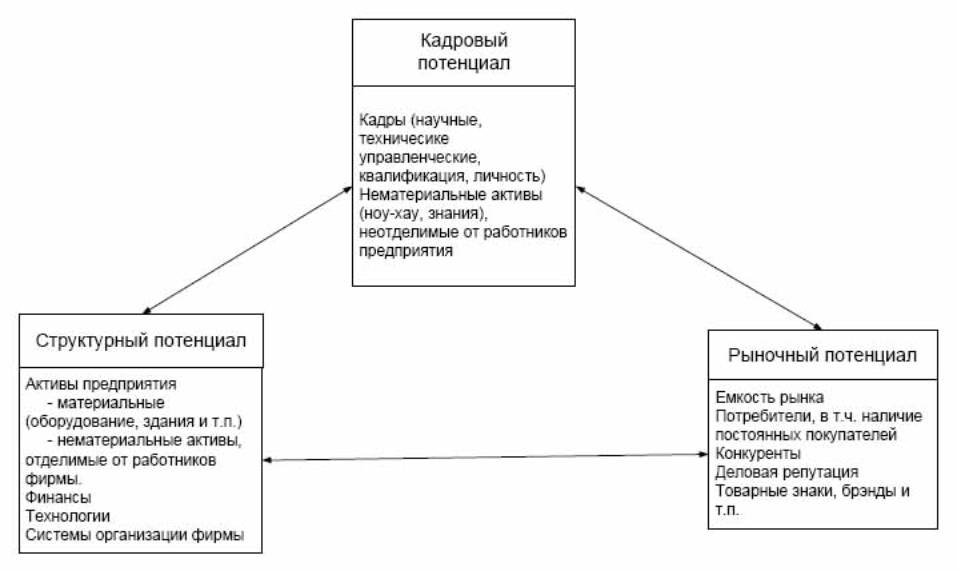

С точки зрения структуры

капитала компании бизнес - потенциал инновационной компании может быть

представлен следующим образом:

·

кадровый

потенциал;

·

рыночный

потенциал;

·

структурный

потенциал.

К кадровому потенциалу относятся:

·

разработчики,

контракты с выдающимися специалистами в той сфере, к которой относится бизнес;

·

хороший

менеджмент;

·

собранная

вместе и обученная рабочая сила;

·

ноу-хау и

знания, неотделимые от конкретного физического лица-работника компании.

Кадровый потенциал не

подлежит количественной оценке, не отражается в составе активов фирмы, и не

является собственностью компании, но в то же время играет основную роль в

инновационном потенциале компании, и как следствие, в формировании ее

стоимости.

Рыночный потенциал связан с положением фирмы на рынке, ее связям

с клиентами и партнерами. К рыночному потенциалу принято относить:

·

деловую

репутацию компании;

·

фирменные

наименования;

·

товарные

знаки, знаки обслуживания, брэнды;

·

наличие

постоянных покупателей; повторные контракты с клиентами и т.д.

Возможно количественное

измерение отдельных частей рыночного потенциала, таких как товарные знаки,

знаки обслуживания, брэнды.

Структурный потенциал – наиболее разнородная часть, к которой

относятся:

·

имущество

предприятия, в т.ч. внеоборотные активы (здания, оборудование, инфраструктура и

т.п.) и нематериальные активы, отделимые от работников фирмы (лицензии, патенты

и т.п.);

·

инструкции и

методики работы, система организации фирмы.

Структурный потенциал в

принципе может быть количественно измерен.(3)

Однако количественное измерение

отдельных составляющих потенциала компании не имеет смысла, т.к. они находятся

в тесной взаимосвязи и потеря одного из этих компонентов приводит к потере

потенциала бизнеса.

Инструментом для измерения,

управления бизнес-потенциала компании и демонстрации привлекательности компании

для инвестиций может служить отчет об интеллектуальном капитале.(1) Данная

форма распространена в странах Северной Европы и представляет собой дополнение

к традиционным бухгалтерским отчетам компании. Составляется два отчета:

·

внутренний -

более детальный отчет, предназначен для менеджмента и для демонстрации

персоналу компании с целью консолидации усилий коллектива;

·

внешний -

сокращенный отчет, в котором отсутствует не подлежащая свободному

распространению информация, может быть подготовлен для публикации с целью

привлечения инвестиций или для раздачи потенциальным инвесторам.

Такие отчеты призваны

показать инвестору, как компания движется от своего текущего состояния, к тому,

какой она может и должна быть.

Структура отчета может

выглядеть следующим образом:

В первом разделе содержится

визуализированная информация об имеющихся ресурсах компании.

Значительная часть этой информации имеет нефинансовый характер: сведения о

человеческих ресурсах, клиентах, технологии представлены в виде графиков,

диаграмм и т.д.

Второй раздел содержит в

основном нефинансовую информацию об усилиях менеджмента по развитию компании.

Специальное внимание уделяется развитию человеческого капитала, работе с

клиентами, обеспечению доступа к технологиям.

Третий раздел демонстрирует движение

к намеченной цели. В этом разделе существенно используются финансовые

показатели, чтобы показать, как компания будет получать доход через появление

новых товаров или услуг, необходимых клиентам.

Такой отчет показывает относительно

слабые места, усилия менеджмента по выравниванию положения и дает надежды на

то, что в результате стоимость всего бизнеса резко пойдет вверх. Практика фирм

северной Европы показывает, что потенциальные инвесторы охотно знакомятся с

отчетами об интеллектуальном капитале. Для них не так уж важно, чтобы оценка

имела денежное выражение, но очень существенна наглядность представления

данных.

Данный отчет может быть

принят на вооружение и российскими компаниями, хотя более подходит он для

крупных и средних компаний. С другой стороны продемонстрировать бизнес -

потенциал компании можно и не публикуя отчета, путем создания образа фирмы,

которую неизбежно ожидает удача.

Совершенно понятно, что

стоимость инновационных компаний не определяется стоимостью активов. Их

оценивают по научному потенциалу, командному духу, по тому, сколько они могут

заработать на коммерциализации своих идей и технологий. В связи с этим и подход

к оценке инновационного бизнеса имеет свои особенности по сравнению с подходами

к оценке традиционного бизнеса.

С научной точки зрения можно

выделить три группы подходов к оценке стоимости инновационного бизнеса подходы,

основанные на данных, генерируемых патентной системой или всей системой

правовой охраны результатов интеллектуальной деятельности и средств

индивидуализации;(2)

·

подходы,

близкие к оценке бизнеса и основанные преимущественно на финансовых данных;

·

подходы,

которые базируются на применении финансовой математики (теории цен на опционы),

теории вероятности и теории игр.

На практике в основном

применяется вторая группа подходов – подходы, основанные на оценке бизнеса.

Существование остальных двух подходов обусловлено спецификой инновационного

бизнеса.

В первой группе подходов можно выделить два направления:

·

«западное

направление» - на основе эконометрики;

·

«советское

направление» - на основе коэффициентов.

Возникновение «советского»

направления связано с отсутствием в СССР рынка и существовавшей в то же время

потребностью измерения эффективности изобретательской деятельности. В связи с

этим появились всевозможные коэффициенты новизны, научно-технической значимости

и т.п. Данные подходы изначально ориентированы на отсутствие массивов данных и

отказ от эконометрических методов.(2)

Западное направление основано

на методах, использующих патентную информацию (инновационную статистику) в

качестве экономического индикатора стоимости инновационного бизнеса. Суть

данных методов состоит в предположении о том, что существует зависимость между

рыночной стоимостью фирмы и количеством имеющихся у нее патентов, объемом

вложений в НИОКР, другими аналогичными факторами.

Эконометрические исследования

показали, что для крупных публичных корпораций существует практически линейная

(с учетом соответствующего временного лага) зависимость между вложениями в НИОКР,

количеством получаемых патентов и увеличением стоимости интеллектуального

капитала. Для малых и средних предприятий простой зависимости не существует.

Практический интерес установленные зависимости могли бы представлять как раз в

тех случаях, когда при покупке или продаже фирмы возникают затруднения с

определением ее рыночной стоимости стандартными методами (рыночным и доходным).

В таком случае возможность оценить стоимость неосязаемого капитала на основании

патентной статистики могла бы обеспечить вполне приемлемый выход из

положения.(3)

Долгое время интерес к данным

методам был чисто академическим (работы Пэйкса и Грилехеса), но в последнее

время он стал принимать вполне практический характер в связи с недостатком

финансовых показателей. В нашей стране данные методы не известны не только

практикам, но и специалистам в области оценки интеллектуального капитала.

Применение данных методов в России в настоящее время затруднено, кроме того,

еще и в связи с отсутствием достаточной патентной статистики.(5)

Во второй группе традиционно принято выделять три подхода –

доходный, рыночный и подход на основе активов. Данные подходы широко описаны в

литературе, поэтому нет необходимости подробно останавливаться на них. Ниже

приведен краткий обзор с указанием особенностей применения данных методов в

отношении оценки инновационного бизнеса. Применение того или иного метода

зависит от следующих факторов:

·

характер

бизнеса и его активов;

·

целей

проведения оценки бизнеса: привлечение инвестиций, привлечение стратегического

партнера, продажа нематериального актива, продажа бизнеса целиком;

·

количество и

качество данных, подкрепляющих каждый метод.

Доходный подход - общий способ определения стоимости

предприятия и/или его собственного капитала, в рамках которого используются один

или более методов, основанных на расчете ожидаемых доходов. Наиболее

теоретически обоснованные, но и наиболее сложные методы доходного подхода

основаны на дисконтировании денежных потоков, т.е. в их основе лежат различные

модификации определения эффекта за расчетный период. Соответственно все

сложности, связанные с природой инновационного процесса и особенностями

инновационного бизнеса, распространяются и на применение методов доходного

подхода.

Достоинства доходного подхода

состоят в том, что он универсален, теоретически обоснован и позволяет

определить именно ту стоимость актива (рыночную, инвестиционную и т.п.),

которая должна быть определена в соответствии с типом совершаемой трансакции и

целями оценки, данный метод позволяет учитывать будущие доходы и ожидания, а

также экономическое устаревание путем учета механизма экономической

амортизации.

Основной недостаток доходного

подхода – трудоемкость и сложность получения необходимой исходной информации

для расчетов. Применение данного дохода затруднено, так как сложно оценить

уровень будущих доходов, который сторона, приобретающая бизнес, сможет получить

в результате использования приобретения. При этом информация о будущих доходах

носит вероятностный и неопределенный характер.

Подход на основе активов - общий способ определения стоимости

предприятия и/или его собственного капитала, в рамках которого используется

один или более методов, основанных непосредственно на исчислении стоимости

активов предприятия за вычетом обязательств. Стоимость инновационного бизнеса,

определенная таким способом будет нереальна и явно занижена, т.к. балансовая

стоимость включает только часть активов предприятия, а именно, активы,

включенные в бухгалтерский баланс.

Кроме того, существуют

нематериальные активы не являющиеся активами предприятия в прямом смысле этого

слова (например, know-how, знания и технологии, неотделимые от персонала фирмы

или самой фирмы), количественная оценка которых невозможна. Для оценки

нематериальных активов по отдельности, как правило, просто нет достаточного

количества данных. Данный метод оценки применительно к оценке бизнеса,

основанного на знаниях, является несостоятельным.

Рыночный подход - общий способ определения стоимости

предприятия и/или его собственного капитала, в рамках которого используется один

или несколько методов, основанных на сравнении данного предприятия с

аналогичными уже проданными капиталовложениями. Рыночный подход к оценке

активов (в том числе НМА) – это, прежде всего, метод сравнения продаж. Кроме

того, в рамках рыночного подхода обычно рассматриваются другие методы,

основанные на использовании обобщенной информации о рыночных продажах.

Применение данного подхода к

инновационному бизнесу подчас затруднено из-за специфики рассматриваемого

бизнеса: практически все сделки, в которых возникает необходимость оценить

инновационный бизнес, достаточно оригинальны. Найти подходящие аналоги сделок

обычно оказывается невозможно; даже если удается найти подходящие аналоги

сделок (например, в случае, если бизнес не столь специфичен), то возникает

проблема доступности данных об этих сделках. Обычно такие данные составляют

коммерческую тайну участников сделок. Метод сравнения продаж в традиционном

понимании практически не применим в рассматриваемой сфере за исключением оценки

некоторых видов нематериальных активов, например, прав на компьютерные

программы.

Рыночный подход имеет два

несомненных достоинства. Во-первых, он основан на использовании рыночной

информации, во-вторых, он прост в применении. Однако второе достоинство очень

легко превращается в недостаток. Простота применения рыночного подхода лишь

кажущаяся. Стандартные ставки роялти для определенных видов продукции,

отраслевые индексы и другие показатели дают очень приблизительные ориентиры для

совершения реальных сделок. Вся трудность заключается в учете индивидуальных

особенностей конкретной сделки, а именно здесь рыночный подход не дает никаких

ориентиров. Традиционно, основным методом установления стоимости инновационного

бизнеса считается доходный метод в широком понимании. Метод сравнительных

продаж (рыночный метод) может использоваться в качестве дополнения к доходному

методу.

Третий подход к оценке или так называемые продвинутые методы

представляют собой синтез методов, основанных на дисконтировании денежных

потоков, и методов финансовой математики, теории вероятности и игр, что

позволяет избежать некоторых недостатков доходного метода. Широкое применение

данного подхода затруднено, т.к. требует специального уровня подготовки не

только оценщиков, но и пользователей оценки (покупателей бизнеса, инвесторов).

Кроме того, данные методы оценки трудоемки и дорогостоящи.(3)

Список

литературы

1.

Ансофф И. Стратегическое управление. М.: Экономика, 1989. – 519 с.

2.

Диго С.М.

Проектирование и использование баз данных: Учебник.- М.: Финансы и статистика,

1995. - 208с.

3.

Дойль П.

Менеджмент: стратегия и тактика. - СПб.: Питер, 1999.

4.

Котлер Ф. Маркетинг менеджмент/ Пер. с англ. под ред.

О.А. Третьяк, Л.А. Волковой, Ю.Н. Каптуревского - СПб.: Питер, 1999. - 896с.

5.

Hill T. Introduction to Marketing. – NY.: American

Association of Advertising Agencies, 1990.