Янікін

С. В.

Київський

національний економічний університет імені Вадима Гетьмана

Типологія глобальної фінансової нестабільності

Досвід кінця ХХ – початку ХХІ

століття довів, що одним з найбільш небезпечних явищ як для економік окремих

країн, так і для світової фінансово-економічної системи в цілому, є міжнародна

фінансова нестабільність. Цей феномен сучасної фінансової системи з часом лише

набирає обертів завдяки зростаючій мірі інтеграції та глобалізації світової

економіки та починає загрожувати все ширшому колу держав, які поступово

долучаються до міжнародних фінансових ринків (не виключенням є і Україна).

Особливо яскраво це підтверджується міжнародними процесами, які відбуваються

сьогодні завдяки іпотечній кризі у США. Таким чином вивчення даного явища є

надзвичайно цікавою темою для наукового пошуку та вже знайшло своє відображення

у численних працях таких західних вчених як Б. Ейхенгрін, Ф Мишкін, Ф. Девіс,

Р. Хаусман, Ч. Виплош, Р. Дорнбуш, Ч. Кіндлбергер, П. Мессон, Х. Мінскі, Р. Рігобон, П. Енглунд, Дж.

Стігліц, Дж. Сорос та інші. Що ж до економістів з пострадянського простору, які

проявляють інтерес до даної теми, то варто визнати, що їх табір набагато менш

численний та включає: А. Анікіна, А. Вєдєва, С. Дробишевського, А. Кнобеля, Д.

Лук’яненко, С. Моєсеєва, А. Палія, Ю. Руденко, П. Труніна, І. Юдіну та деяких

інших авторів.

У даній роботі звернемо увагу на

типологію міжнародної фінансової нестабільності. Так, Філіп Девіс [7], пропонує

наступні її три типи.

Перший

узагальнений тип нестабільності зосереджений на банківських крахах, які

найчастіше мають місце після настання втрат від кредитів та торгівельних втрат.

Прикладами можуть бути Техаська банківська криза (1980-ті роки), криза ощадних

інститутів у США (1985 рік), Японська банківська криза та кризи в Азійських країнах

(кінець 1990-х років). Багато країн, що розвиваються страждали від таких криз у

останні десятиліття. Банківські крахи, в свою чергу, вірогідніше за все,

призводять до зменшення кредитування нефінансового сектору, тягнучи за собою широкомасштабний

економічний спад. Така ситуація може трапитися навіть на розвинених ринках

боргових цінних паперів, якщо банки та позичальники поділяють конфіденційну

інформацію щодо своєї кредитоспроможності, яка недоступна для покупців

(інвесторів) облігацій, спроба ж заміни даної інформації припущенням

виявляється складною (Бернанке (1983) [3, с.257-276], Девіс та Іоаннідіс (2003)

[6]). З-поміж цих банківських криз можна виділити ті, які обмежуються

внутрішньою фінансовою системою (на кшталт тієї кризи, яка мала місце у

Японії), а також протилежні до цих, які пов’язані з міжнародним кредитуванням

та заборгованістю у іноземних валютах (мало розвинені країни, Азія). Але

різниця не полягає лише у тому, що країна належить до ОЄСР чи до країн з

економіками, що розвиваються, адже шведські банківські проблеми були також

ускладнені впливом іноземної валюти.

Другий

тип фінансової невпорядкованості (нестабільності) включає надзвичайно високий

рівень волатильності ринкових цін після зміни в очікуваннях (Девіс 1995 рік [5]).

Такі кризи характеризуються тим, що вони часто втягують інституційних

інвесторів як основних діючих осіб та зосереджені здебільшого на наслідках для

інших фінансових інститутів, які полягають у різких цінових коливаннях, спричинених

інституційною «стадністю», котра полягає в тому, що група інституцій імітують

дії один одного. Хоча різкі зміни цін можуть самі по собі і не мати системних

наслідків. Такі наслідки можуть мати місце, коли згадані зміни цін загрожують інститутам,

які зайняли позиції з високою долею позичених засобів за поточним рівнем цін на

активи. Прикладами можуть слугувати Крах Фондового Ринку 1987, зміни на ринку

облігацій 1994, Мексиканська криза. Крім того, елементи цієї схеми були

присутні у Азійській кризі, коли різкі зміни валютного курсу допомогли

спровокувати банківську кризу завдяки залежності банківських та небанківських

інституцій від іноземної валюти.

Третій тип фінансової турбулентності, який певною

мірою пов’язаний з попереднім, полягає є затягнутому колапсі ринкової ліквідності

та емісії (Девіс 1994 [4]). Також досить часто включає інституційну стадність,

відмінність від другого типу фінансової нестабільності переважно полягає в

одному з двох: або ринки достатньо гнучкі, або структури – маркет мейкери у

достатній мірі жорсткі. Крім того, такий різновид криз більше стосується ринків

деривативів та боргових зобов’язань, ніж капіталу та валюти. Ці ризики критичні

не лише для тих суб’єктів господарювання, які тримають позиції на ринках, але й

для тих, які покладаються на ринок для боргового фінансування чи з-приводу

ліквідності, що у значній мірі включає банки. Приклади в минулому мали тенденцію зазвичай бути скоріше

специфічними і стосуватися унікальних ринків, які природно покладалися на вузьку базу

інвесторів, структури маркет-мейкерів та/або базу емітентів (Американські

бросові облігації, міжнародні плаваючі ноти, Шведські комерційні зобов'язання,

зобов'язання ЕКЮ). Проте, події, після Російського дефолту були набагато серйозніші, оскільки спади ліквідності

загрожували таким ринкам як наприклад американських репо, свопів, комерційних зобов'язань,

корпоративних і Казначейських облігацій.

Головним історичним прецедентом було банкрутство Penn Central і його ефект на ринок американських комерційних зобов'язань. У

цих випадках ліквідність була під загрозою на основних ринках, що примусило

американські владні інститути прийняти рішучі заходи.

Окрім трьох головних

типів фінансової нестабільності, можна визначити і підтипи фінансової

турбулентності. Хоча

термін підтипи може бут не зовсім доречним, адже наступні елементи є не

обов’язково складовими наведених трьох типів, а можуть виступати як самостійні

види фінансової нестабільності. По-перше, можна виділити, що ряд кризових

ситуацій почався з фінансової

дерегуляції (як наприклад Скандинавська

і Японська банківські кризи). Поведінка недосвідчених фінансових установ

(за якою наглядають однаково недосвідчені регуляторні органи) в потоці цього

"зсуву" призводила до нагромадження

корпоративної і особистої заборгованості до нераціональних рівнів, а потім до фінансової крихкості [8, с.80-97]. Або, як у випадку з американськими ощадними установами, ослаблення

контролю розглядалося як засіб

рекапіталізації, тоді як регуляторні органи утрималися від втручання не

дивлячись на низький або нульовий рівень відношення капіталу до активів. Більш загально, нерегульовані фінансові

системи можуть більше підлягати нестійкості в довгостроковому періоді. Тоді як лібералізація залишається бажаною для

гарантування того, що кредит доступний за

найнижчою ціною для кредитоспроможних позичальників, це породжує потребу в

пильності ризик-менеджерів і регуляторних органів в такому руслі.

По-друге, є кризи,

які характеризуються дезінтермедіацією

і реінтермедіацією фінансових потоків від банків до небанківських установ або ринків,

що є доведеною підставою виникнення складнощів для установ, що стикаються з несприятливими потоками фондів. Адже часто небанківські установи слабко регулюються і,

відтак, погіршують тенденцію до надкредитування.

Третя під-категорія

є фінансовою нестабільністю, яка викликана крахом однієї великої установи чия позиція в ядрі

фінансової системи має потенційні наслідки, які не відповідають її розмірам. Тоді як

більшість видів фінансової нестійкості зв'язані з потрясіннями, які

негативно впливають на баланси ряду установ одночасно, унаслідок фактичної або уявної

схожості в уразливості, крах "основної установи" призводить до

перенесення даної ситуації до основних контрагентів через прямі зв'язки між

компанією, про яку іде мова. Порятунок таких фірм піднімає проблему "надто

великий, щоб зазнати крах", яка може погіршити моральний ризик.

Товарне і пов'язане з

власністю кредитування і спекуляції були істотним джерелом

нестійкості в минулому, унаслідок їх значних потреб у зовнішньому

борговому фінансуванні, і непевності у поверненні через циклічну нестійкість

цін.

Також можна вирізнити

ті кризи, які пов'язані з міжнародною

зоборгованістю, де додаткове ускладнення у вигляді зобов'язань у

іноземних валютах негативно впливає на баланси підприємства, коли обмінні курси

змінюються і волатильність потоків капіталу починає розвиватися. Іншими

словами, мова йде про вже розглянуте явище валютної невідповідності.

Нарешті, є кризи, які пов’язані з ринком акціонерного капіталу,

чий систематичний аспект може відображати присутність установ з

великою часткою позичених засобів, які повертають гроші назад на ринок,

існування "ілюзії ліквідності" завдяки інноваційним

торгівельним технологіям, або акціонерний капітал, що тримається, як актив на

балансах банків.

З наведеної вище типології видно, що у багатьох

випадках поняття фінансової нестабільності та фінансових криз ототожнюється, що

можна пояснити близькістю цих явищ. Але тим не менше більш доцільним є

розділення цих понять та встановлення між ними причинно-наслідкового зв’язку, тобто визначення криз як наслідків фінансової

нестабільності.

Крім типів фінансової

нестабільності запропонованих вище, можна виділити ще один її різновид –

існування так званого феномену зараження країн фінансовими кризами, які виникли

у інших країнах. Це не варто плутати з самими фінансовими кризами, адже маються

на увазі саме ті фактори, ті дисбаланси і, як наслідок, прояви нестабільності,

які роблять можливою ситуацію, за якої криза, що виникла у одній країні

«перекидається» на інші країни.

Отже, розглянемо шляхи зараження

країн кризами:

·

Загальні шоки.

Глобальні зрушення у світовому господарстві, такі як зміни в економіках ведучих

країн і на міжнародному товарному ринку, можуть викликати переміщення капіталів

і наступну кризу. Непередбачене падіння цін на експортовані товари або стрибок

процентної ставки на ринках головних нетто-кредиторів здатні докорінно

підірвати конкурентноздатність внутрішніх фірм і їхнє обслуговування зовнішніх

боргів. Загальні шоки, що впливають на всі або більшість країн світу, з подачі

відомого експерта МВФ Пола Мессона отримали назву «міжнародні мусони» (international monsoons).

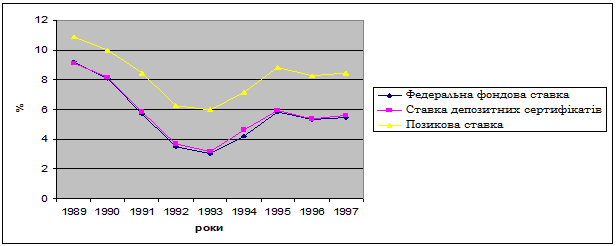

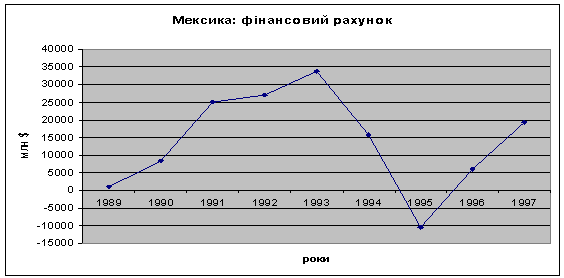

Наприклад, зміна процентних ставок у США (див. рис.1.1) у свій час призвела до

переорієнтації потоків капіталу серед країн, що розвиваються, і, насамперед, у

Латинській Америці (див. рис.1.2) [9].

Рис. 1.1 «Зміна деяких відсоткових

ставок у США» [11]

![]()

Рис. 1.2 «Мексика: фінансовий рахунок» [11]

·

Торгівельні

зв'язки та конкурентні девальвації. Локальні шоки, такі як криза в одній

країні, можуть негативно вплинути на стан економіки інших країн через торгівельні

зв'язки та валютні девальвації. Один з каналів інфікування кризою ґрунтується

на міжнародних торговельних зв'язках. Криза у великого торговельного партнера

приводить до зниження рівня експорту внутрішніх компаній, а це, в свою чергу,

відбивається на внутрішньому ринку падінням цін на активи, відтоком капіталу і

спекулятивною атакою на валютний курс. Зв'язано це з тим, що інвестори

передбачають зниження обсягів експорту і погіршення рахунка поточних операцій.

Конкурентні девальвації можуть бути іншим шляхом інфікування кризами.

Девальвація у країні, яка уражена кризою, знижує експортну конкурентноздатність

країн, які мають з нею торгівельні зв'язки, здійснюючи тиск на валюти інших

країн, особливо коли ці валюти не є вільно плаваючими. Тому, якщо відбувається

падіння валютного курсу країни — торговельного партнера, то внутрішній уряд часто

змушений девальвувати національну валюту, щоб уникнути втрати

конкурентноздатності експорту. Відповідно ж до емпіричних досліджень, ігри в

конкурентну девальвацію звичайно закінчуються надлишковим знеціненням

національної валюти. Крім того, учасники ринку, прогнозуючи конкурентну

девальвацію, починають рятуватися від цінних паперів країн, зв'язаних загальною

торгівлею, скорочувати їхнє кредитування і т.п., що прискорює настання кризи [10,

с.181-182].

·

Фінансовий

канал. Фінансові зв'язки можуть бути іншим каналом поширення інфекції. Криза в

країні або групі країн змушує інвесторів переглянути свої портфелі через вимоги

ризик-менеждменту, ліквідності або з інших причин. Приміром, падіння цін на

фінансові активи на одному з ринків стимулює інвесторів знизити загальний ризик

по міжнародному портфелю і продати активи, що корелюють з активами кризової

країни і чия прибутковість є високоволатильною. Тобто, механізмом, що обумовлює

розповсюдження фінансових криз, є захист інституційних інвесторів від можливих

збитків шляхом продажу не тих фінансових активів, ціни на які вже впали

внаслідок безпосереднього впливу фінансової кризи, а тих, що ще мають

достатньо високі ціни. Внаслідок цього фінансові ринки інших країн починають

відповідно колапсувати, особливо на сегментах з інтенсивними спекулятивними операціями,

що підтримують невиправдано високі ціни на певні категорії фінансових активів

[2, с.46-47].

Фактор «довіри». Цей, на перший

погляд, абстрактний фактор відіграє виключну роль у сфері фінансів і, за певних

умов, може мати відчутний вплив на реальний сектор. На ринку фактор «довіри»

проявляється у відношенні до фінансових інструментів – акцій, облігацій,

банківських боргів і депозитів, ліквідних засобів в національній валюті. Коли

криза вражає одну країну, то міжнародні інвестори, які вивели свої капітали з

неї, а також з інших країн зі схожою ситуацією (відповідно до фінансового та

інформаційного каналів), починають шукати для них нові сфери прикладення, такою

сферою прикладення у свій час стала Росія. Далі відбувається значне надходження

капіталів у обрану сферу прикладення, шляхом придбання інвесторами

короткострокових фінансових інструментів [1, с.17-18]. Після цього можлива ситуація,

за якої інвестори втрачають довіру і до цієї сфери прикладення капіталів, внаслідок

чого, по-перше, припиняється їх надходження, а по-друге, відбувається вилучення

капіталів шляхом продажу цінних паперів і конверсії виручки в іноземну валюту,

що призводить до спекулятивного тиску на національну валюту, і, як наслідок, у

даній сфері прикладення (країні) починається криза.

Добігаючи кінця розгляду типології глобальної

фінансової нестабільності, можна сказати, що очевидною є надзвичайно висока

розгалуженість та різноманітність даного феномену, а це, в свою чергу

призводить до достатньо суттєвої складності ідентифікації та елімінування

кризових проявів та проявів нестабільності. Через це, завдання розробки

ефективних методів відслідковування та нейтралізації фінансової нестабільності

має стати одним з перших для відповідних компетентних державних органів для

кожної країни, в тому числі і для нашої.

Література

1.

Аникин А.

Финансовые кризисы в России, Азии, Латинской Америке // Мировая экономика и

международные отношения. - 2000. - №12. – ст.15-22.

2.

Моисеев С.Р.

Международное распространение кризиса // Финансовый

менеджмент – №3 – 2002 – ст. 43-49

3.

Bernanke B S

(1983), “Non monetary effects of the financial crisis in the propagation of the

Great Depression”, American Economic Review,

73, 257-76

4.

Davis E P (1994),

"Market liquidity risk", in Eds. Fair D. and Raymond R., "The

Competitiveness of Financial Institutions

and Centres in Europe", Kluwer Academic Publishers

5.

Davis E P

(1995), "Financial fragility in the early 1990s, what can be learnt from

international experience?” Special

Paper No. 76, LSE Financial Markets Group.

6.

Davis E P and

Ioannidis C (2003), “External financing of US corporations: are loans and

securities complements or substitutes? “ Brunel

University Working Paper

7.

Davis, E. (2003) Towards a typology for systemic financial instability.

Department of Economics and Finance, Brunel Universtiy / Public Policy

Discussion Papers.

8.

Englund P,

(1999) “The Swedish banking crisis, roots and consequences”, Oxford Review of

Economic Policy, 15/3, 80-97

9.

Masson Paul. Contagion: Monsoonal Effects, Spillovers, and Jump Between Multiple Equilibria // IMF Working Papers, WP/98/142, 1998

10. Rudiger Dornbusch, Yung Chul Park,

Stijn

Claessens. Contagion:

Understanding How It Spreads // The World Bank

Research Observer, vol. 15, no. 2 (August 2000) – ст. 177–197.

11. http://fincrisis.narod.ru/statdata/