Пефтієва Н.О.

Донецький університет економіки та права

Впровадження внутрішнього аудиту власного капіталу

В умовах реалізації стратегії розвитку економіки України відсутність інформації

щодо достовірності та надійності даних про власний капітал підприємства може

привести до недоотримання очікуваних вигід або до прямих збитків. Єдино

можливим способом отримання такої інформації є аудиторська перевірка фінансової

звітності.

Умови ведення бізнесу потребують від засновників акціонерних товариств, як

єдиної економічної одиниці, максимально ефективного використання ресурсів.

Одним із найбільш діючих інструментів виявлення можливостей для підвищення

ефективності та одним із конкурентних переваг групи може стати внутрішній

аудит.

Особливо гостро постає проблема впровадження

внутрішнього аудиту з переходом вітчизняних акціонерних товариств на міжнародні

стандарти. Адже, саме від того, як буде організовано ведення внутрішнього

аудиту власного капіталу залежить характер прийняття управлінських рішень та їх

ефективність щодо поліпшення фінансового стану підприємства.

Незважаючи

на те, що власний капітал як економічна категорія використовується досить

часто, питання методики його внутрішнього аудиту залишаються дискусійними, що й

обумовило дослідження даного питання. У розробку теоретичних і методичних

проблем відносин власності значний внесок зробили українські вчені-економісти

В.Я. Амбросов, М.Я. Дем’яненко, С.І. Дем’яненко, М.Й. Малік, О.М. Онищенко,

В.В. Юрчишин.

Отже,

проблему розробки методології, конкретних алгоритмів внутрішнього аудиту

вважати завершеною не можна, тим більше, що умови господарювання динамічно змінюються

і висувають нові вимоги щодо вдосконалення системи інформації.

Відсутність

єдиних організаційних і методичних підходів до внутрішнього аудиту власного

капіталу, недостатній обсяг досліджень з даної теми, а також наявність

потенційних помилок щодо облікових оцінок власного капіталу при аудиті

обумовили актуальність теми [1].

Мета

дослідження − визначення етапів формування та впровадження внутрішнього

аудиту власного капіталу в умовах акціонерного товариства.

Внутрішній аудит – це діяльність з оцінки, яка організована в межах

суб’єкта господарювання та яку виконує спеціальний відділ. Функції внутрішнього

аудиту включають перевірку, оцінку та моніторинг адекватності та ефективності

функціонування систем бухгалтерського обліку та внутрішнього контролю.

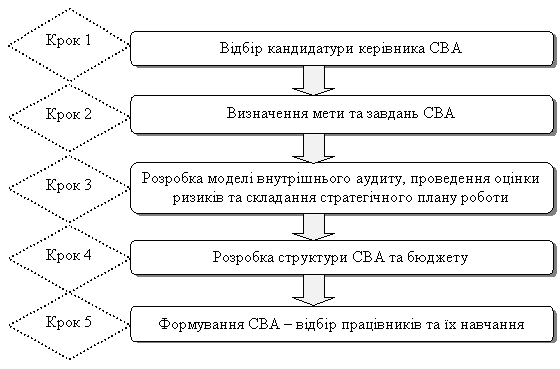

Формування служби

внутрішнього аудиту в умовах акціонерного товариства можливо здійснити в

декілька кроків (рис. 1).

Рис. 1. Послідовність створення служби внутрішнього аудиту

в умовах акціонерного товариства

Крок 1 передбачає відбір кандидатури керівника СВА. Характер праці

внутрішніх аудиторів потребує вищого професіоналізму з точки зору як технічних

знань, так і навиків спілкування з людьми. Керівник СВА повинен мати сертифікат

аудитора.

Крок 2 передбачає визначення мети та завдань СВА. Мета полягає у наданні

допомоги раді директорів, виконавчому органу товариства, іншим членам для

виконання обов’язків відносно досягнення мети. Служба внутрішнього аудиту у

взаємодії з радою директорів товариства приймає участь в удосконаленні систем

управління ризиками, контролю та управління з метою забезпечення: достовірності

та надійності фінансової та оперативної інформації; ефективності та

результативності операцій; збереження активів; дотримання законів та договірних

обов’язків.

Об’єкти внутрішнього аудиту можуть бути різними в залежності від особливостей

товариства як єдиної економічної одиниці. Можна виділити наступні об’єкти внутрішнього

аудиту товариства: господарські операції; ефективність здійснення господарських

операцій та оцінка ризиків; рівень комп’ютеризації та інформаційно-аналітичного

забезпечення діяльності товариства; внутрішня та зовнішня бухгалтерія,

фінансова та податкова звітність; організація бухгалтерського, податкового,

управлінського обліку; управління трудовими та матеріальними ресурсами; система

внутрішнього контролю.

Крок 3 передбачає розробку моделі внутрішнього аудиту, проведення оцінки

ризиків та складання стратегічного плану. СВА проводить перевірку, аналіз та

оцінку діяльності акціонерного товариства за всіма напрямами діяльності.

Працівники СВА не концентрують свої зусилля на діяльність тільки в одному

напрямі, а виконують той вид аудиту, який є найбільш прийнятним при рішенні

аудиторських завдань. Працівники СВА особливу увагу приділяють аудиту основної

діяльності шляхом аналізу діяльності усіх підрозділів, пов’язаних з її

проведенням.

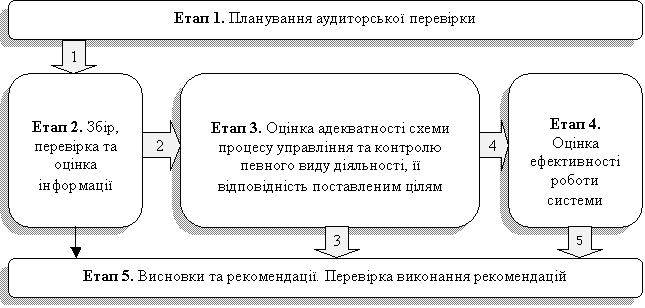

Модель проведення процесу внутрішнього аудиту власного капіталу в умовах

акціонерного товариства передбачає п’ять етапів (рис. 2).

Дана модель побудована на основі

системного підходу до планування та проведенню перевірок. Вона ілюструє напрям

проведення аудиторської перевірки.

Рис. 2. Модель процесу внутрішнього аудиту власного капіталу

в умовах акціонерного товариства

Впровадження внутрішнього аудиту та створення служби внутрішнього аудиту в

умовах акціонерного товариства дає можливості: забезпечити ефективне

функціонування та максимальний розвиток товариства; зберегти та ефективно

використовувати активи та потенціал товариства; своєчасно виявляти та

мінімізувати комерційні, фінансові та інші ризики в управлінні товариством;

сформувати адекватну сучасним умовам господарювання систему інформаційного

забезпечення усіх рівнів управління, що буде забезпечувати своєчасну адаптацію

функціонування товариства до змін внутрішньої та зовнішньої середи; забезпечити

конкурентоспроможність товариства.

Література

1. http://www.lib.ua-ru.net/inode/p-2/36093.html

2. http://enbv.narod.ru/text/Econom/audit/str/11.html

3. Материалы IV

Региональной студенческой научной конференции, Є.Г. Черникова, „Що приховує власний

капітал?”