Мезіна В.М.

Науковий керівник:

Лижник Ю.Б.

Криворізький факультет Запорізького

Національного Університету,

м. Кривий Ріг

Застосування

економіко-математичних моделей для оптимізації у діяльності комерційного банку

Вступ. Застосування

економіко-математичних моделей є актуальним методом дослідження та

прогнозування економічних процесів, застосовуючи для цього комп'ютерну

техніку, програмне забезпечення та

інтелектуальні здібності спеціалістів, без значних матеріальних затрат

допомогти вдосконалити управління банківською діяльністю. Використання економіко-математичних методів

і моделей може дати відповідь на багато важливих питань пов'язаних з

підвищенням ефективності банківських установ.

Успіхи вживання математичних методів в

економіці яскраво виявилися за часів розвитку самої математики, її

основоположних досягнень, пов'язаних з розвитком математичного аналізу. Вживання математичних методів виявилося

виправданим там, де поняття носять стабільний характер і стає змістовною задача

встановлення зв'язку між цими поняттями, а не нескінченного пере

визначення самих понять.

Вдосконалення системи управління банком

та реалізація найважливіших її функцій може бути формалізовано через показники

планування, обліку, контролю та

економічного аналізу ресурсів, які

використовують для отримання певних фінансових результатів.

Кроком процедури для побудови

економіко-математичних моделей є оцінка точності одержаних розрахунків та

вироблення на їх основі ефективних прикладних рішень. Моделі можуть будуватись

для досягнення таких цілей: виявлення

функціонування співвідношень, аналіз чутливості, прогноз, оцінка, порівняння,

оптимізація.

Актуальність. На сучасному етапі розвитку банківського сектору актуальним

завданням є побудова економіко-математичних моделей, що враховують різні

аспекти діяльності банку, зокрема: моделі, що аналізують діяльність банків як

фінансових посередників, з урахуванням інформаційної невизначеності та ризику;

моделі, що ґрунтуються на виробничо-організаційному підході; моделі банків з

позицій сукупності фінансових потоків.

Основна

частина. При побудовані прогнозної

авторегресійної моделі для визначення майбутніх значень показників діяльності

таких банків: Альфа-Банк, Приватбанк, Дельта банк. Прогнозні моделі були

побудовані за наступними показниками: Фінансовий

результат, млн. грн.; Активи, млн. грн.;

Обов’язки, млн. грн.; Балансовий

капітал, млн. грн.; Капітал, млн. грн.; Капітал, млн. євро; Уставний

капітал, млн. грн.; Кредитно-інвестиційний портфель, млн. грн.; У т.ч.

міжбанківські кредити, млн. грн.; У т.ч. комерційні кредити, млн. грн.; У т.ч.

цінні папери, млн. грн.; Депозити фізичних осіб, млн. грн.; У т.ч. кошти до

запитання, млн. грн.; У т.ч. строкові депозити, млн. грн.; Депозити юридичних

осіб, млн. грн.; У т.ч. кошти до запитання, млн. грн.; У т.ч. строкові

депозити, млн. грн..

Отримані прогнозні моделі та точність виконаного прогнозу по

показникам Альфа-банку, наведено в табл.1.

Таблиця 1

Прогнозна

модель та точність у Альфа-Банку у відсотках (%)

|

Назва

показника |

Модель |

Точність

(%) |

|

Фінансовий результат, млн. грн. |

у*=-26,426+0,59571 |

---- |

|

Активи, млн. грн. |

y*=11975,053+0,590 |

94% |

|

Обов’язки, млн. грн. |

y*=11795,3363+0,5499 |

93% |

|

Балансовий капітал, млн. грн. |

у*=1074,6369+0,6432 |

93% |

|

Капітал, млн. грн. |

у*=3520,8471+0,2682 |

89% |

|

Капітал, млн. євро |

у*=168,192+0,6404 |

95% |

|

Уставний капітал, млн. грн. |

y*=230,045+0,951 |

69% |

|

Кредитно-інвестиційний портфель,

млн. грн. |

у*=3399,0773+0,8431 |

92% |

|

У т.ч. міжбанківські кредити, млн.

грн. |

у*=2314,3888+(-0,0159) |

54% |

|

У т.ч. комерційні кредити, млн.

грн. |

у*=3438,4726+0,8344 |

92% |

|

У т.ч. цінні папери, млн. грн. |

у*=11,8568+1,10244 |

61% |

|

Депозити фізичних осіб, млн. грн.. |

у*=-3,8144+1,0472 |

94% |

|

У т.ч. кошти до запитання, млн.

грн. |

у*=69,8440+0,8762 |

88% |

|

У т.ч. строкові депозити, млн.

грн. |

у*=0,9210+1,04746*xi |

93% |

|

Депозити юридичних осіб, млн. грн. |

у*=3757,5299+0,6893*xi |

89% |

|

У т.ч. кошти до запитання, млн.

грн. |

у*=2775,5533+0,021734 |

61% |

|

У т.ч. строкові депозити, млн.

грн. |

у*=937,63714+0,87571 |

96% |

|

Продовження табл.1 |

Як бачимо з табл.1, точність побудованої прогнозної моделі

для показнику активів - 94%, це свідчить про те що, отримана прогнозна модель y*=11975,053+0,590![]() , може

використовуватися для прогнозування показнику активів, при чому точність

отриманих прогнозних значень буде досить високою; точність побудованої

прогнозної моделі для капіталу - 95%, отже модель у*=168,192+0,6404*

, може

використовуватися для прогнозування показнику активів, при чому точність

отриманих прогнозних значень буде досить високою; точність побудованої

прогнозної моделі для капіталу - 95%, отже модель у*=168,192+0,6404*![]() буде застосовуватись для розрахунку майбутніх значень капіталу;

точність побудови прогнозної моделі для депозиту фізичних осіб складає 94%,

свідчить що ця модель у*=-3,8144+1,0472

буде застосовуватись для розрахунку майбутніх значень капіталу;

точність побудови прогнозної моделі для депозиту фізичних осіб складає 94%,

свідчить що ця модель у*=-3,8144+1,0472![]() , може використовуватись для розрахунку майбутніх значень

капіталу; точність побудови прогнозної моделі для показнику у т.ч. строкові

депозити складає 96%, це свідчить про те що, отримана прогнозна модель

у*=937,63714+0,87571

, може використовуватись для розрахунку майбутніх значень

капіталу; точність побудови прогнозної моделі для показнику у т.ч. строкові

депозити складає 96%, це свідчить про те що, отримана прогнозна модель

у*=937,63714+0,87571![]() , може використовуватись для прогнозування показнику у т.ч.

строкові депозити.

, може використовуватись для прогнозування показнику у т.ч.

строкові депозити.

Отримані прогнозні моделі та точність виконаного прогнозу по

показникам Приватбанку, наведені в табл.2.

Таблиця 2

Прогнозна модель і точність Приватбанку у

відсотках (%)

|

Назва показника |

Модель |

Точність (%) |

|

Фінансовий

результат, млн. грн. |

y*=144,18+0,78 |

54% |

|

Активи,

млн. грн. |

y*=-1930570,56+23,18 |

---- |

|

Обов’язки,

млн. грн. |

y*=-1945250,55+26,17 |

---- |

|

Балансовий капітал, млн. грн. |

y*=-77791,30+8,99 |

---- |

|

Капітал,

млн. грн. |

y*=-56649,67+6,45 |

---- |

|

Капітал,

млн. євро |

y*=15136,81+(-10,83) |

---- |

|

Уставний

капітал, млн. грн. |

y*=-96530,85+26,41 |

---- |

|

Кредитно-інвестиційний

портфель, млн. грн. |

y*=-5177955,40+72,70 |

---- |

|

У

т.ч. міжбанківські кредити, млн. грн. |

y*=-59692,89+7,31 |

---- |

|

У

т.ч. комерційні кредити, млн. грн. |

y*=-1198602,70+187,58 |

---- |

|

У

т.ч. цінні папери, млн. грн. |

y*=151,36+0,73 |

71% |

|

Депозити

фізичних осіб, млн. грн. |

y*=-1653411,87+47,34 |

---- |

|

У

т.ч. кошти до запитання, млн. грн. |

y*=-109983,73+16,97 |

---- |

|

У

т.ч. строкові депозити, млн. грн. |

y*=-2015695,17+71,00 |

---- |

|

Депозити

юридичних осіб, млн. грн. |

y*=-273254,36+13,08 |

---- |

|

У

т.ч. кошти до запитання, млн. грн. |

y*=-2296435,19+242,80 |

---- |

|

У

т.ч. строкові депозити, млн. грн. |

y*=-48070,04+4,66 |

52% |

|

Продовження

табл. 2 |

Як бачимо з табл.2, точність

побудованої прогнозної моделі для показнику фінансового результату -54%, це

свідчить про те що, отримана прогнозна модель y*=144,18+0,78*xi

може використовуватися для прогнозування показнику фінансовий

результат при чому

точність отриманих прогнозних значень буде досить непоганою; точність побудованої прогнозної моделі

для у т.ч. цінні папери – 71%, отже модель y*=151,36+0,73![]() xi. може використовуватись для розрахунку майбутніх значень у т. ч. цінні

папери.

xi. може використовуватись для розрахунку майбутніх значень у т. ч. цінні

папери.

Отримані прогнозні

моделі та точність виконаного прогнозу по показникам Дельта Банку, наведені в

табл.3.

Таблиця

3

Модель

і точність Дельта Банку у відсотках(%)

|

Назва показника |

Модель |

Точність (%) |

|

Фінансовий

результат, млн. грн. |

y*=17,8237+0,3121 |

--- |

|

Активи,

млн. грн. |

y*=-36947,5357+5,9363 |

--- |

|

Обов’язки, млн. грн. |

y*=-35016,51596+6,09232 |

--- |

|

Балансовий

капітал, млн. грн. |

y*=836,6014+(-0,36794) |

84% |

|

Капітал,

млн. грн. |

y*=-5954,563+8,2831 |

--- |

|

Капітал,

млн. євро |

y*=-39,849+1,572 |

--- |

|

Уставний

капітал, млн. грн. |

y*=852,998+(-2,4436) |

--- |

|

Кредитно-інвестиційний

портфель, млн. грн. |

y*=27335,799 + (-4,7657) |

--- |

|

У

т. ч. міжбанківські кредити, млн. грн. |

y*=4144,9799+(-6,7424) |

--- |

|

У

т. ч. комерційні кредити, млн. грн. |

y*=-1090,141+1,2186 |

83% |

|

У

т. ч. цінні папери, млн. грн. |

y*=4988,67003+(-27,317) |

--- |

|

Депозити

фізичних осіб, млн. грн. |

y*=3220,9515+(-0,2182) |

57% |

|

У

т. ч. кошти до запитання, млн. грн. |

y*=12970,9138+(-45,937) |

--- |

|

У

т. ч. строкові депозити, млн. грн. |

y*=4001,2983+(-0,6748) |

51% |

|

Депозити

юридичних осіб, млн. грн. |

y*=9685,3753+(-5,7187) |

--- |

|

У

т. ч. кошти до запитання, млн. грн. |

y*=9529,1825+(-18,3193) |

--- |

|

У

т.ч. строкові депозити, млн. грн. |

y*=12203,0911+(-11,799) |

--- |

Як видно з табл.3, точність

побудованої прогнозної моделі для показнику балансового капіталу - 84%,

свідчить що, отримана прогнозна модель y*=836,6014+(-0,36794)![]() xi, може використовуватись

для прогнозування показнику балансовий капітал; точність

побудованої прогнозної моделі для показнику у т.ч. комерційні кредити – 83%,

свідчить про те що, отримана прогнозна модель y*=-1090,141+1,2186

xi, може використовуватись

для прогнозування показнику балансовий капітал; точність

побудованої прогнозної моделі для показнику у т.ч. комерційні кредити – 83%,

свідчить про те що, отримана прогнозна модель y*=-1090,141+1,2186![]() xi може

використовуватись для прогнозування показнику у т.ч. комерційні кредити.

xi може

використовуватись для прогнозування показнику у т.ч. комерційні кредити.

При отримані значення показників діяльності таких банків,

як: Альфа-Банк, Приватбанк, Дельта, було знайдено отримані прогнозні моделі та

точність прогнозу, найкращим банком по

показникам виявився Альфа-Банк. Він показує самі високу точність по показникам,

це що свідчить про те що, дані прогнозні моделі застосовується для

знаходження показників діяльності банків.

За даними результатами побудованих моделей було отримано

розрахункові значення досліджуваних показників. По обраним показникам

побудовано графік реального та прогнозного значення досліджуваних показників.

Для побудови графіків

було використано наступні показники xi і y*,

які показують динаміку показників діяльності банку (![]() – поточне значення показника і

– поточне значення показника і ![]() - прогнозне значення

показника).

- прогнозне значення

показника).

При визначенні фактичного та

прогнозного значення показників Дельта-Банку було обрано графік який показує

найкращу ситуацію.

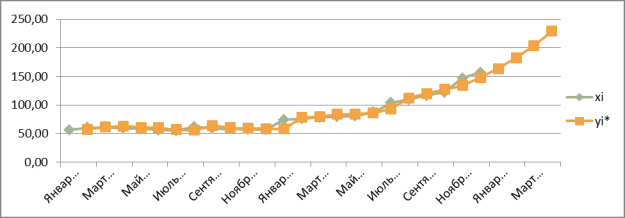

На рис.1 наведено фактичне та практичне

значення капіталу, млн. євро Дельта-Банку.

Як бачимо з рис.1,

фактичне та прогнозне значення показника капіталу, млн. євро накладаються одне

на одного і свідчить про точність отриманого прогнозу.

Серед обраних банків,

які були використанні при побудові графіків, найбільшим точним прогнозом при

визначенні подальшого прогнозну значення виявились показники Дельта Банку. Але

цей банк був не найкращим при визначенні точності моделі.

Рис.1. Фактичне та

прогнозне (y*=-39,849+1,572![]() xi) значення капіталу, млн. євро Дельта Банку

xi) значення капіталу, млн. євро Дельта Банку

Висновок: Отже при

з’ясуванні економіко-математичних моделей у діяльності комерційних банків ми

дослідили прогнозні авторегресійні моделі для

визначення майбутніх значень показників, діяльності таких банків як Альфа-Банк,

Приватбанк і Дельта-Банк та визначення точності виконаного прогнозу і побудови

графіку фактичних і прогнозних значень показників. При побудові графіку ми з’ясували,

що прогнозна y*=-39,849+1,572![]() xi модель

дає точний результат, а це свідчить про те що дана модель може

використовуватись для подальшого використання

xi модель

дає точний результат, а це свідчить про те що дана модель може

використовуватись для подальшого використання

Література:

1. Аналіз

діяльності комерційного банку. / За ред. Ф.Ф. Бутинця та ін. - Житомир: ПП

"Рута", 2001.

2. Кочетков В.

Сучасна практика рейтингової оцінки діяльності комерційних банків.С.25-31.

3. Офіційний сайт

фінансової звітності в Україні http://finance.ua/